1焦炭重点关注

焦炭方面,今日国内焦炭市场弱势运行。供应方面,当前多数焦企开工积极性仍存,焦炭供应相对稳定,然下游采购节奏放缓,影响焦企焦炭库存有不同程度累积,焦炭供需结构延续宽松运行,现山西地区主流准一级湿熄焦报2150-2250元/吨。需求方面,终端需求表现依然偏弱且成材价格持续下跌,钢厂盈利能力欠佳,部分钢厂出现减产情况,对焦炭采购仍保持谨慎态度,以按需采购为主。港口方面,港口焦炭现货偏弱运行,当前集港成本倒挂,贸易商多持观望态度,市场成交清淡,活跃度较低,现港口准一级冶金焦主流现汇出库价2280-2330元/吨。综合来看,终端成材市场持续下行,钢厂利润微薄,部分钢厂有减产情况,对焦炭采购需求偏弱,影响焦企焦炭库存有不同程度累积,由于库存压力较大,个别焦企有减产现象,整体来看焦炭供需结构延续宽松格局,加之原料煤价格持续下跌,焦炭成本支撑较弱,预计短期内焦炭市场或继续偏弱运行。后期需持续关注焦炭库存变化、焦炭供需情况、原料煤价格走势、焦钢盈利能力变化、成材消费表现等对焦炭市场的影响。

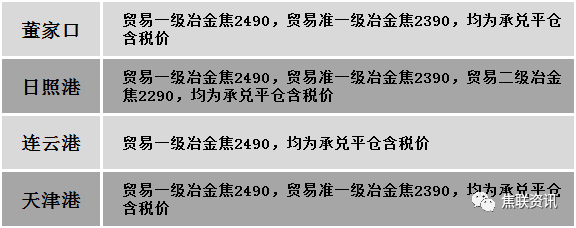

港口焦炭价格

2焦煤重点关注

今日国内炼焦煤市场偏弱调整运行。下游企业及中间贸易商多按需采购,影响煤矿出货不佳,厂内部分煤种库存持续累积,市场供应呈现宽松局面,部分资源报价或有继续调整预期。现山西临汾地区主焦煤(A9-9.5、S0.45-0.5、G85-88)下调50元至出厂价1900元/吨,1/3焦煤(A10、S0.7、G85)下调200元至出厂价1700元/吨,瘦原煤(S0.5、G40-50、回收70)下调60元至出厂价1080元/吨,瘦精煤(A10、S0.45-0.5、G60-75)下调100元至出厂价1650-1720元/吨,贫瘦煤(A10.5、S0.5、G15)下调50元至出厂价1250元/吨;吕梁地区主焦煤(A12、S1、G85)下调300元至出厂价1650元/吨,主焦煤(A10.5、S2.8、G85)下调17元至出厂价1450元/吨,瘦原煤(S1.2、G70、回收55)下调50元至出厂价950元/吨,瘦精煤(A8.5、S2.7、G60)下调40元至出厂价1350元/吨,瘦精煤(A8.5-10.5、S1.3-1.6、G50-70)下调40元至出厂价1450-1500元/吨;长治地区主焦煤(A8.5-10.5、S0.5、G83)下调30-50元至出厂价1900元/吨;晋中地区主焦煤(A10.5、S1.3、G80)下调50元至出厂价1700元/吨,主焦煤(A10.5、S1.7-1.8、G95)下调50元至出厂价1700元/吨,瘦煤(A9.5、S2.6-2.8、G65-70)下调150元至出厂价1350元/吨,肥煤(A10.5、S1.6-1.8、G92-96)下调50-150元至出厂价1750元/吨;乌海地区肥煤(A12、S0.8、G85)下调100元至出厂价1650元/吨,肥煤(A10.5、S0.8、G90)下调100元至出厂价1750元/吨。下游方面,焦炭价格经过四轮提降,市场悲观情绪蔓延,且钢厂后期或仍有减产计划,焦煤市场供应相对宽松,焦钢企业多厂内原料煤多维持低库存运转策略,对原料煤维持按需采购。综合来看,预计短期内国内炼焦煤市场维持趋弱运行。蒙煤方面,焦炭价格经过第四轮提降,焦钢企业对焦煤多以刚需为主,影响市场交投氛围较为平淡,贸易商出货整体欠佳,部分有贸易商为出货报价稍有下调,蒙5原煤主流报价1280-1300元/吨,蒙5精煤主流报价1670元/吨左右。

秦皇岛港铁路调入45.8万吨,装船42.8万吨,场存515万吨,锚地煤炭船舶26艘,预到14艘;国投曹妃甸港铁路调入26万吨,装船25万吨,场存521万吨,锚地煤炭船舶17艘,预到8艘;黄骅港铁路调入54.0万吨,装船61.0万吨,场存209万吨,锚地煤炭船舶24艘,预到0艘。

港口库存情况

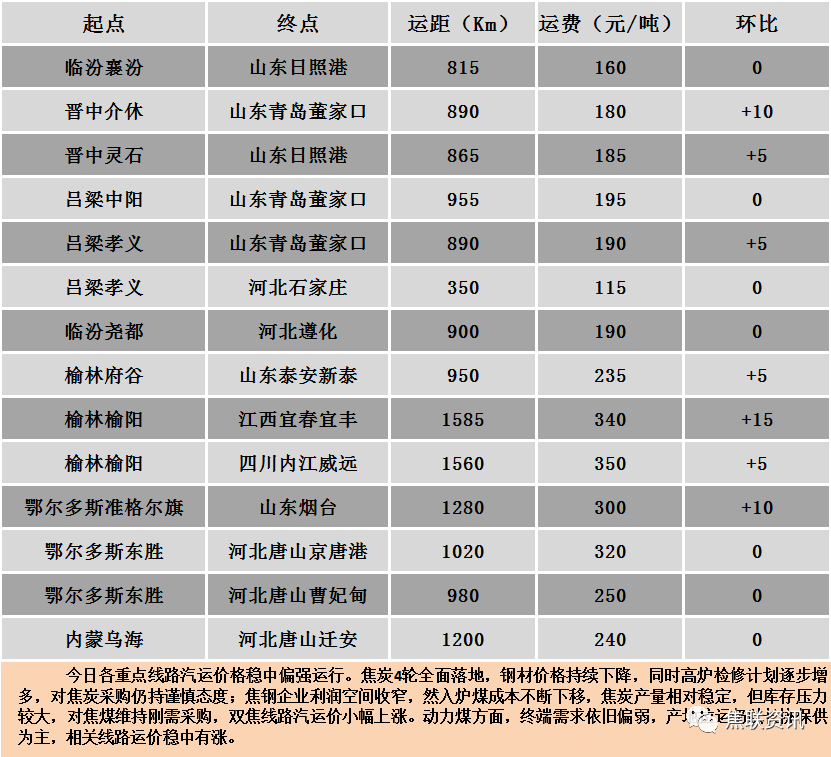

公路运价情况

3建材重点关注

建材市场综述 周一国内建材现货价格继续弱势下调,主流下跌幅度在10-70元/吨,24个螺纹钢主要市场中,22个市场下跌,占比87.5%,2个市场下跌,占比12.5%。期货方面:周一日盘螺纹2310开3810收3714,最高3817最低3690,跌139跌幅3.61%;铁矿2309开730.5收721.5,最高736.5最低715.5,跌23.0跌幅3.09%。钢厂调价:马钢、长江钢铁建材下调30;首钢长治、山西美锦、石横特钢、莱钢永锋、攀钢、攀钢钢城、玉溪仙福、玉溪玉昆、云南德胜建材价格下调50;南钢螺纹钢下调60。行业方面:世界钢铁协会发布2023年3月各国粗钢产量情况,其中,中国粗钢产量为9573万吨,同比提高6.9%;印度粗钢产量为1140万吨,同比提高2.7%;日本粗钢产量为750万吨,同比下降5.9%;美国粗钢产量为670万吨,同比下降2.1%;俄罗斯粗钢预估产量为660万吨,同比提高0.4%。成交方面:宏观方面,美国时间周五,美国4月制造业PMI初值升至50.4,创6个月新高;美国4月服务业PMI初值升至53.7,创12个月新高。市场预计美联储5月加息25个基点的概率为88.7%。野村证券最新预测称,若工资通胀持续高企,6月份将再次加息。在美联储加息预期提高的影响下,市场信心受到打击,叠加对后市需求启动的预期下降,期钢价格连续大跌。周一黑色系期货继续走跌,其中期钢主力合约领跌黑色系。近期原料价格持续下跌叠加需求释放不佳,建材现货价格连续惯性下探,成交方面表现清淡,终端刚需采购为主,贸易商观望为主采购意愿很低。考虑到短期期钢仍是跌势,现货价格被动下跌,市场信心降至冰点,预计明日建筑钢价格将延续弱势调整。