1焦炭重点关注

焦炭方面,今日国内焦炭市场稳中偏强运行,焦炭首轮提涨50-60元/吨已全面落地执行。供应方面,焦企出货情况良好,焦企库存多保持低位运行,原料端焦煤价格不断回涨,焦炭首轮提涨落地执行后焦企盈利情况稍有改善,部分焦企考虑到焦炭生产成本较高,多维持前期生产状况,焦炭供应依旧趋紧,现山西地区主流准一级湿熄焦报1750-1850元/吨。需求方面,钢厂在铁水产量高位下,对焦炭需求较好,但唐山地区环保政策仍在执行,部分钢厂到货情况仍不理想。港口方面,港口焦炭现货暂稳运行,两港库存稳中有降,港口实际成交情况一般,贸易商集港积极性不高,现港口准一级冶金焦主流现汇出库价1920-1950元/吨。综合来看,在传统淡季影响下,终端需求依旧偏弱,但当前钢厂利润尚可,对焦炭采购积极性较高,支撑焦企出货较为顺畅,同时近期原料端焦煤价格震荡偏强,对焦炭现货价格有一定支撑,预计短期内焦炭市场或稳中偏强运行。后期需持续关注宏观政策、焦炭库存变化、焦炭供需情况、原料煤价格走势、焦钢盈利情况变化、钢材消费表现等对焦炭市场的影响。

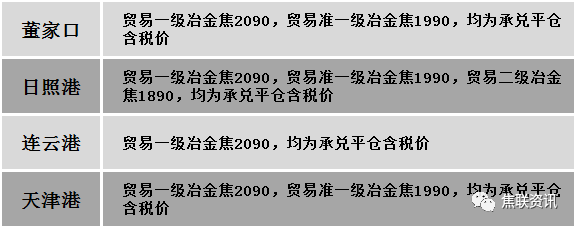

港口焦炭价格

2焦煤重点关注

今日国内炼焦煤市场主稳向好运行。随着焦炭首轮提涨全面落地,焦企对原料采购积极,主产地煤企出货顺畅,整体库存在逐步消耗,厂内库存基本无压力,订单量较为稳定,下游市场整体需求尚可,支撑部分煤种价格向好运行。现山西临汾主焦原煤(S0.5、G85、回收30)上调139元至出厂价1055元/吨,主焦煤(A9-9.5、S0.4-0.5、G85)上调50元至出厂价1740-1750元/吨,瘦原煤(S0.5、G40-50、回收70)上调35元至出厂价1035元/吨,瘦煤(A10、S0.5-0.45、G60-75)上调20-50元至出厂价1520-1590元/吨;吕梁地区主焦原煤(S0.45、G85、回收52)上调50元至出厂价1200元/吨,主焦煤(A12、S1、G85)上调100元至出厂价1650元/吨,肥煤(A14、S0.8、G80)上调100元至出厂价1550元/吨,1/3焦原煤(S1.5、G70、回收65)上调76元至出厂价844元/吨;晋中地区主焦煤(A10.5、S0.8、G80)上调50元至出厂价1700元/吨,主焦煤(A10-10.5、S1.3、G80)上调50元至出厂价1500-1550元/吨,主焦煤(A10.5、S1.7、G95)上调50元至出厂价1550元/吨,瘦煤(A9-9.5、S2.6-2.8、G65-77)上调40-200元至出厂价1350-1400元/吨,肥煤(A10、S0.9、G88)上调30元至出厂价1580元/吨;忻州地区气原煤(S0.9、G60、回收55)下调46元至出厂价772元/吨;河北邢台地区主焦煤(A11、S0.8、G85)下调100元至出厂价1790元/吨,1/3焦煤(A9、S0.5、G85)下调20元至出厂价1600元/吨;乌海地区肥煤(A12、S0.8-1.8、G85)上调10-30元至出厂价1390-1430元/吨。下游方面,焦企利润有所修复,焦企心态好转,对炼焦煤采购意愿增强,市场需求有所好转,但考虑到原料成本同步攀升,焦企利润依旧偏低,对高价煤接受度不高,仍以按需采购为主,但多数企业原料库存低位依然推动补库持续,综合来看,预计短期国内炼焦煤市场稳中向好运行。蒙煤方面,那达慕大会即将临近,口岸通关车辆数小幅回落至千车以内。但受国内双焦市场好转影响,市场询报盘态度较为活跃,带动蒙煤市场情绪较为乐观,贸易商报价小幅探涨。现蒙5原煤报价1100-1150元/吨左右,蒙5精煤主流报价1390元/吨左右。

秦皇岛港铁路调入55.7万吨,装船45.7万吨,场存550万吨,锚地煤炭船舶25艘,预到7艘;国投曹妃甸港铁路调入22.7万吨,装船18.5万吨,场存492万吨,锚地煤炭船舶6艘,预到4艘;黄骅港铁路调入60.0万吨,装船60.0万吨,场存170万吨,锚地煤炭船舶53艘,预到0艘。

港口库存情况

公路运价情况

建材市场综述

今日国内建材现货价格弱势下行,绝大部分地区下跌10-50元/吨。24个螺纹钢主要市场中,20个市场下跌,占比83.33%,4个持平,占比16.67%。期货方面:日盘螺纹2310开3668收3654,最高3709最低3650,跌75跌幅2.01%;铁矿2309开811.0收795.5,最高816.0最低793.5,跌23.5跌幅3.46%。钢厂调价:山西晋南、马钢、达钢重庆建材下调20;首钢长治建材下调20-30;水钢、山西美锦建材下调30;山西宏达建材下调20-40;江苏鸿泰螺纹钢下调40;重钢建材下调40;长江钢铁螺纹钢下调50;新抚钢建材下调60。行业方面:中国钢铁工业协会党委书记、执行会长何文波近日表示,产能置换是世界冶金发展史上一项了不起的工程。截至2023年6月,中国各地计划更新炼钢产能约4.05亿吨,而且已投产2.1亿吨,远超日本和欧盟的生产能力。根据估算,钢铁业在产能置换领域已经投入超过1万亿元。宏观方面:中国6月CPI年率 0%,预期0.20%,前值0.20%。中国6月PPI年率 -5.4%,预期-5.00%,前值-4.60%。6月CPI、PPI数据同比连续第9个月下滑,环比连续3个月下降,显示下游需求力度仍然较弱,工业经济运行仍然比较困难。市场方面:成材上周震荡整理后,上周五出现快速下跌,今日黑色系期货整体下跌,铁矿跌幅超3%,螺纹跌幅超2%,焦炭跌幅近2%,焦煤跌幅1.50%,市场在强预期和弱现实间切换。建材现货方面,上周末,建材现货价格普跌,高温多雨天气继续对钢材成交量造成影响。由于宏观数据下滑,期钢延续走弱趋势,建材现货价格大面积小跌,市场交易情况低落。供应方面,虽然上周日均铁水产量有所回落,但当前钢厂利润尚可,主动限产意愿不强,因此产量仍居相对高位。需求方面,全国大范围高温天气笼罩,室外施工进度受到影响,钢材库存进入累积周期,现实需求继续走弱。预计短期建材现货价格或震荡偏弱运行。