1焦炭重点关注

焦炭方面,今日国内焦炭市场暂稳运行。供应方面,近日原料端部分煤种价格下调,焦企亏损幅度有所缓解,但部分焦企仍处于亏损状态,多数焦企开工维持前期水平,出货相对积极,然下游钢厂利润情况较差,部分钢厂开始控制到货节奏,影响个别地区焦企出货节奏有所放缓,但整体来看暂无明显库存压力,现山西地区主流准一级湿熄焦报2100-2200元/吨。需求方面,钢材市场旺季已近尾声,整体表现依然偏弱,钢厂利润情况较差,检修现象仍在增加,对焦炭采购积极性回落,部分控制到货节奏。港口方面,港口焦炭现货暂稳运行,港口市场活跃度一般,贸易商集港情绪不高,现港口准一级冶金焦主流现汇出库价2250-2300元/吨。综合来看,近日钢材价格小幅反弹,但钢厂亏损情况尚未得到明显修复,多数钢厂仍处于亏损状态,对焦炭多维持按需采购,叠加近期原料端焦煤价格也有不同程度回落,焦炭成本支撑力度减弱,但山西地区4.3米焦炉已陆续停止装煤,后期焦炭或仍有供应缺口,预计短期焦炭市场或暂稳运行。后期需持续关注宏观政策、运输情况、焦炭库存变化、焦炭需情况、原料煤价格走势、钢厂生产情况、焦钢利润、粗钢平控政策等对焦炭市场的影响。

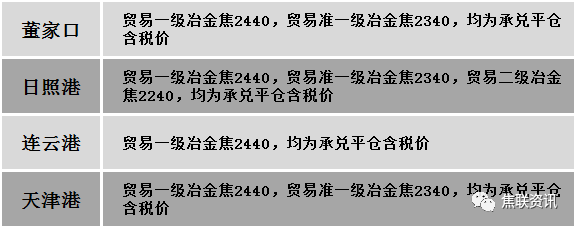

港口焦炭价格

2焦煤重点关注

今日国内炼焦煤市场以稳为主。供应方面,各地安全检查严格执行,前期停产煤矿除事故煤矿外基本已开始复产,焦煤市场供应紧张局面有所缓解。受到成材价格回落及期货盘面影响,当前下游市场需求减弱,部分煤矿厂内焦煤库存出现小幅回升现象,部分煤种报价有所回调。加之竞拍市场部分煤种仍有流拍,影响焦煤情绪走弱,市场参与者悲观情绪增加,然当前产地多数煤矿累库现象不明显,报价多以稳为主。价格方面,现山西临汾地区主焦原煤(S0.5、G85、回收35)下调50元至出厂价1450元/吨,主焦煤(A9.5、S0.5、G85)下调52元至出厂价2255元/吨,主焦煤(A11、S3.5、G92)下调25元至出厂价1787元/吨,瘦煤(A9.3、S0.4、G50)下调66元至出厂价1701元/吨,肥煤(A9、S0.5、G93)上调37元至出厂价2030元/吨;吕梁地区主焦煤(A12.5、S0.5、G80)下调20元至出厂价1900元/吨,主焦煤(A12、S1、G85)下调47元至出厂价2101元/吨,主焦煤(A10.5、S1、G85)上调108元至出厂价2285元/吨,主焦煤(A11、S2.2、G80)下调22元至出厂价1917元/吨,瘦原煤(S1.2、G70、回收50)下调100元至出厂价1150元/吨;长治地区主焦煤(A8.5、S0.5、G83)下调20元至出厂价2280元/吨,瘦煤(A8.0、S0.4、G70)下调50元至出厂价2200元/吨;晋中地区主焦煤(A11、S0.6、G85)下调15元至出厂价2375元/吨,主焦煤(A10.5、S1.3、G80)下调50元至出厂价2100元/吨;太原地区瘦煤(A10、S0.8、G20)下调30元至出厂价1670元/吨。需求方面,原料煤价格出现松动迹象,同时钢厂仍未接受焦炭第三轮提涨,焦钢市场持续博弈,影响市场观望情绪浓厚,对原料煤采购节奏多有放缓,且焦钢厂厂内原料库存多处合理区间,对原料煤采购多按需为主。综合来看,预计短期国内炼焦煤市场主流暂稳运行,部分有所调整。蒙煤方面,市场询报盘较为冷清,成交稍显平淡,叠加钢厂对双焦压价意向仍存,影响部分贸易商报价略有调整。现蒙5原煤主流报价1550-1560元/吨左右,蒙5精煤主流报价1950元/吨左右。

秦皇岛港铁路调入42.0万吨,装船39.0万吨,场存498万吨,锚地煤炭船舶17艘,预到5艘;国投曹妃甸港铁路调入27.7万吨,装船15.5万吨,场存542万吨,锚地煤炭船舶4艘,预到6艘;黄骅港铁路调入59.0万吨,装船57.0万吨,场存179万吨,锚地煤炭船舶44艘,预到0艘。

港口库存情况

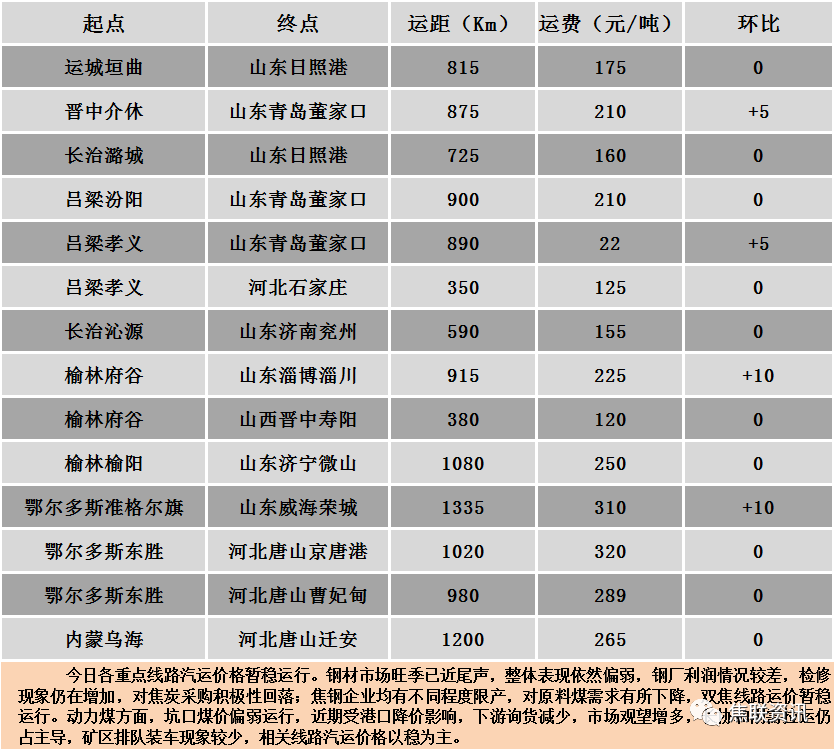

公路运价情况

3建材重点关注

建材市场综述

今日国内建材现货价格稳中调整运行,少部分市场涨跌互现10-30元/吨。24个螺纹钢主要市场中,17个市场持平,占比70.83%,5个市场上涨,占比20.83%,2个市场下跌,占比8.34%。期货方面:日盘螺纹2401开3652收3615,最高3660最低3605,跌37跌幅1.01%;铁矿2401开868.0收861.0,最高876.5最低860.0,跌3.5跌幅0.40%。钢厂调价:首钢长治建材上调10-20;长江钢铁、马钢建材上调20。行业方面:国家统计局数据显示:2023年9月,中国粗钢日均产量273.70万吨,环比下降1.8%;生铁日均产量238.47万吨,环比下降0.9%;钢材日均产量392.73万吨,环比增长4.5%。9月,中国粗钢产量8211万吨,同比下降5.6%;生铁产量7154万吨,同比下降3.3%;钢材产量11782万吨,同比增长5.5%。1-9月,中国粗钢产量79507万吨,同比增长1.7%;生铁产量67516万吨,同比增长2.8%;钢材产量102887万吨,同比增长6.1%。市场方面:日盘黑色系板块集体飘绿,原料端主力合约铁矿先涨后跌,焦炭主力跌幅近4%,焦煤最低下探到1720点,收跌3.02%;随着双焦盘面的下跌,钢材期货也延续下行趋势,螺纹暂时站稳3600点,热卷收报3747元/吨。供应方面,钢厂亏损情况仍未好转,限产检修现象仍在继续扩大,但当前日均铁水产量处于绝对高位,铁水产量下降较为缓慢,且亏损加剧造成高炉减产范围有所扩大,但减产力度低于预期。需求方面,统计局数据显示,房地产数据仍然疲弱,1-9月份全国房地产开发投资、房屋新开工面积等数据同比仍处于下降阶段,1-9月基础设施投资同比增长,处于平稳增长状态。当前下游旺季需求仍然偏弱,钢厂利润水平继续恶化,部分出现订单和现金流问题。建材现货方面,今日多地市场回稳,少数市场涨跌互现,受期螺走弱影响,现货市场情绪有所转弱,部分地区报价略有松动,市场观望情绪升温,预计短期建材现货价格或继续震荡调整运行。