1焦炭重点关注

焦炭方面,今日国内焦炭市场偏强运行。供应方面,焦炭价格经过两轮调整后,亏损程度稍有缓解,但入炉煤成本增加,部分焦企利润仍在下滑,继续保持限产状态,且随着钢厂、贸易商加快采购节奏,焦企订单量增加,焦炭供应继续收紧,现山西地区主流准一级湿熄焦报2200-2300元/吨。需求方面,钢厂边际利润尚可,生产状况相对稳定,对焦炭需求较好,部分钢厂因贸易商分流货源补库难度加大,当前多积极采购。港口方面,港口焦炭现货暂稳运行,两港库存保持上升趋势,市场成交一般,现港口准一级冶金焦主流现汇出库价2400-2450元/吨。综合来看,部分焦企仍有限产情况,焦炭供应小幅收紧,而下游钢厂对焦炭补库需求有所提升,且中间投机贸易商积极拿货,焦炭供应仍显紧张,叠加近日煤矿事故频发,原料端焦煤供应趋紧,价格仍偏强势,对焦炭成本支撑较强,预计短期内焦炭市场或仍偏强运行。后期需持续关注宏观政策、运输情况、焦炭库存变化、焦炭供需情况、原料煤价格走势、钢厂生产情况、焦钢利润等对焦炭市场的影响。

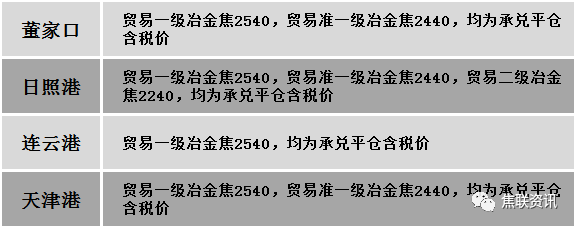

港口焦炭价格

2焦煤重点关注

今日国内炼焦煤市场偏强运行。供应方面,昨日黑龙江省某煤企发生一起严重矿山安全事故,涉及产能200万吨,进一步加剧当前煤源紧张的局面。随着昨日焦炭第二轮提涨落地,焦炭市场传导焦煤市场向好运行,市场参与者信心进一步增强,下游及中间商采购积极性有所提高,煤矿成交继续改善,当前煤矿价格仍以上涨为主,且临近年底,预计产地煤矿供应量有不同程度收紧,焦煤市场将处于供需双紧局面,短期煤价支撑较强,延续稳中向好发展。价格方面,现山西临汾地区主焦煤(A9.5-10、S0.5-2.0、G75-80)上调50-140元至出厂价1900-2510元/吨,瘦主焦煤(A9.5、S0.5、G70)下调5元至出厂价1950元/吨,主焦煤(A11、S1.3、G90)上调422元至出厂价2575元/吨,主焦煤(A10.5、S3.7、G90)上调232元至出厂价2121元/吨,瘦精煤(A9.3、S0.4、G50)上调58元至出厂价1855元/吨,1/3焦煤(A10、S0.7、G85)上调50元至出厂价2050元/吨;吕梁地区主焦煤(A10.5、S3.0、G85)上调81元至出厂价2225元/吨;长治地区主焦煤(A9.5、S0.45、G65)上调100元至出厂价2350元/吨,贫瘦原煤(S2.53、G15、回收68)下调49元至出厂价1051元/吨;忻州地区1/3焦煤(A10.5、S1-2.0、G70-85)上调86-128元至出厂价1517-1852元/吨;济宁地区气煤(A9、S0.5、G70-80)上调30元至出厂价1510元/吨,肥煤(A9、S0.6、G95)上调80元至出厂价2010元/吨,1/3焦煤(A9、S0.6、G90)上调50元至出厂价1750元/吨。需求方面,焦炭涨幅不及焦煤,部分仍处亏损状态,生产继续承压,所以焦企继续提涨的需求仍然存在。当前焦钢企业对原料煤采购积极性不减,且部分企业冬储补库,对原料煤需求尚可。综合来看,预计短期国内炼焦煤市场维持偏强运行态势。蒙煤方面,价位相对较高下终端接货意愿较低,成交不及预期,口岸大型贸易企业挺价意愿较强。现蒙5原煤主流报价1680-1750元/吨左右,蒙5精煤主流报价2115元/吨左右。

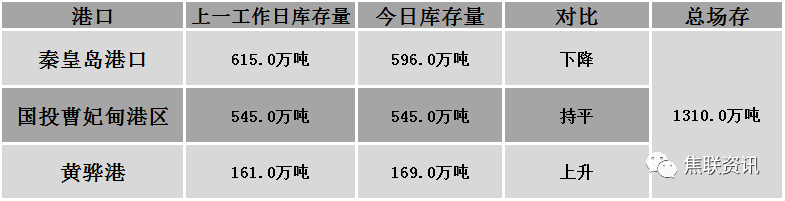

秦皇岛港铁路调入42.0万吨,装船61.0万吨,场存596万吨,锚地煤炭船舶26艘,预到9艘;国投曹妃甸港铁路调入25.2万吨,装船23.5万吨,场存545万吨,锚地煤炭船舶10艘,预到4艘;黄骅港铁路调入58.0万吨,装船66.0万吨,场存169万吨,锚地煤炭船舶28艘,预到0艘。

港口库存情况

公路运价情况

3建材重点关注

建材市场综述

今日国内建材现货价格窄幅震荡运行,局部市场主流涨跌互现10-20元/吨。24个螺纹钢主要市场中,16个市场持平,占比66.67%,3个市场上涨,占比12.5%,5个市场下跌,占比20.83%。期货方面:日盘螺纹2401开3895收3896,最高3927最低3885,跌22跌幅0.56%;铁矿2401开955.0收955.5,最高964.5最低949.0,跌4.5跌幅0.47%。钢厂调价:马钢建材下调30;南钢螺纹钢下调40。行业方面:永钢12-1期计划量,螺纹4.5折(上期杭州2折,其余地区4.5折),线材和盘螺7折(上期杭州2折,其余地区7折)。沙钢12月计划量螺纹2.5折(上月1.5折),盘螺10折(上月10折)。市场方面:日盘黑色系板块集体飘绿,螺纹、热卷、铁矿小幅波动,焦煤、焦炭震荡下行。建材现货方面,盘中期螺再度走弱,现货多数市场价格横盘整理,局部市场小幅调整,市场整体成交不畅,低价资源有所增多,高价资源出货乏力,终端用户谨慎观望,商家避险情绪升温,考虑到当前成本依旧处于高位,且钢厂挺价意愿较强,预计短期建材现货价格或稳中窄幅波动运行。