1焦炭重点关注

焦炭方面,今日国内焦炭市场持稳运行。供应方面,焦企生产积极性一般,受原料紧缺以及以及成本高位影响,产地焦企仍有不同程度减产情况,焦炭供应量有所减少,但随着春节临近,以及前期雨雪天气多发,物流运输受到一定影响,焦企厂内焦炭库存有所累积,现山西地区主流准一级湿熄焦报2100-2200元/吨。需求方面,钢厂补库有所分化,部分钢厂焦炭库存已补库至高位,对焦炭维持按需采购为主,部分到货情况较差的钢厂仍有补库需求。港口方面,港口焦炭现货暂稳运行,两港库存略有下滑,市场交投氛围冷清,节前多观望为主,现港口准一级冶金焦主流现汇出库价2230-2270元/吨。综合来看,受亏损以及春节放假影响,产地焦企开工继续下滑,下游钢厂焦炭库存延续增势,多维持刚需采购,但考虑到年后部分钢厂有复产计划,对焦炭仍有补库行为,春节将至,市场参与者多进入假期,预计春节期间焦炭市场延续平稳运行。后期需持续关注宏观政策、运输情况、焦炭库存变化、焦炭供需情况、原料煤价格走势、钢厂生产情况、焦钢利润等对焦炭市场的影响。

港口焦炭价格

2焦煤重点关注

今日国内炼焦煤市场平稳运行。供应方面,春节将至,部分煤矿和贸易商大部分放假,在产煤矿也减产,矿区拉煤车明显减少,目前市场活跃度较低。下游企业节前备货告一段落,市场成交疲软,临近春节,多数煤矿节前暂无调价计划,煤价整体以稳为主。价格方面,现山西临汾地区气肥煤(A40、S2.99、G100、回收35)上调5元至出厂价810元/吨。需求方面,贸易商、洗煤厂回笼资金后市场参与度不高,节前下游成交意愿趋冷,企业陆续进入休假状态,下游补货基本结束,采购热情消退,多以消化库存为主。综合来看,预计短期国内炼焦煤市场暂稳运行。蒙煤方面,口岸贸易多已休市放假,主要通关口岸初一至初三闭关3天,且下游部分企业也进入假期,市场询报盘数量较少,成交较为平淡,报价多延续前期报价。现蒙5原煤主流报价1500-1530元/吨左右,蒙5精煤主流报价1785元/吨左右。秦皇岛港铁路调入33.2万吨,装船36.2万吨,场存515万吨,锚地煤炭船舶24艘,预到16艘;国投曹妃甸港铁路调入14.3万吨,装船5.5万吨,场存355吨,锚地煤炭船舶3艘,预到11艘;黄骅港铁路调入46.0万吨,装船38.0万吨,场存151万吨,锚地煤炭船舶41艘,预到0艘。

港口库存情况

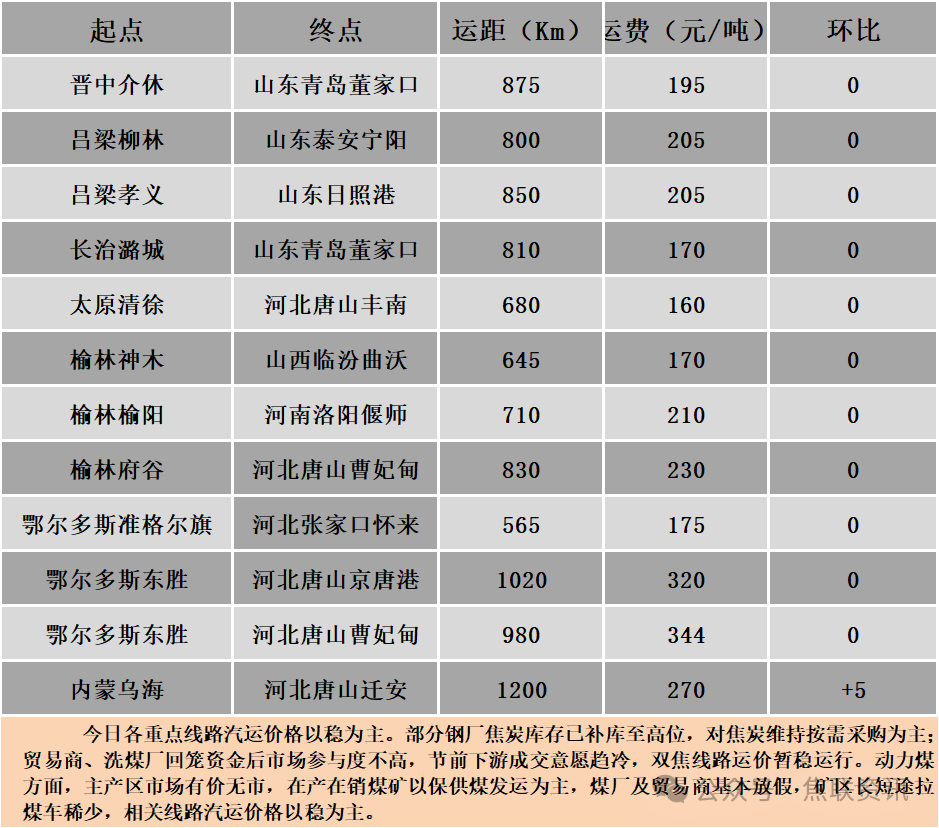

公路运价情况

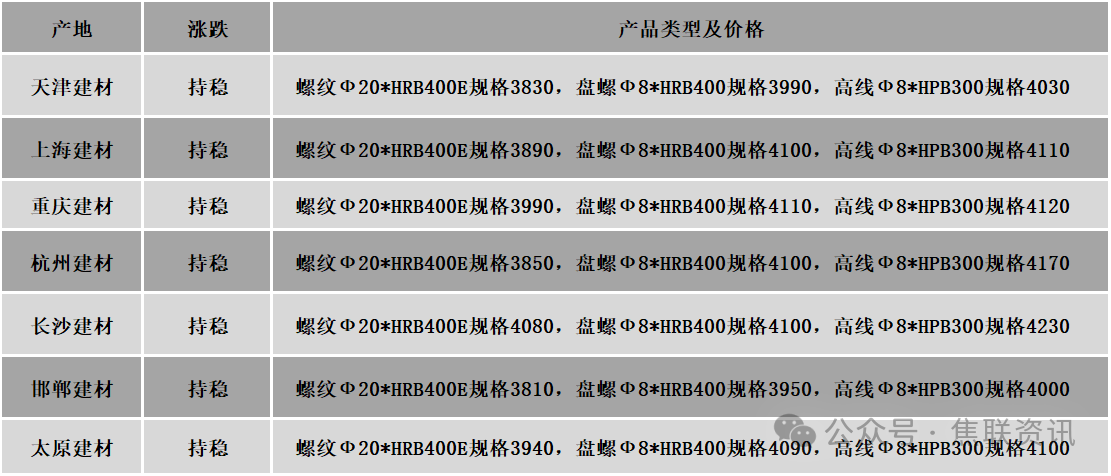

3建材重点关注

建材市场综述

今日国内建材现货价格持稳运行。24个螺纹钢主要市场中,24个市场持平,占比100%。期货方面:日盘螺纹2405开3841收3854,最高3865最低3833,涨27涨幅0.71%;铁矿2405开944.0收963.5,最高967.5最低943.5,涨22.5涨幅2.39%。行业方面:根据世界钢铁协会的统计数据,2023年全球粗钢产量合计18.882亿吨,同比基本持平。全球71个纳入该机构统计的国家和地区粗钢产量合计为18.497亿吨,同比微降0.1%。分地区来看,欧洲、北美和南美粗钢产量同比下降,其他地区产量同比增加;分国家来看,全球前十大产钢国中,日本、德国、土耳其、巴西粗钢产量同比下降,其他国家同比增加,尤其是印度产量增幅达到11.8%。市场方面:兔年最后一个交易日,A股全线强势飙涨,市场资金做多热情持续,创业板指、深成指一度涨超3%,沪指盘中最高涨超1%。国家统计局披露的最新数据显示,2024年1月,受节日效应影响居民消费需求持续增加,全国居民消费价格环比上涨0.3%,已连续两个月上涨,涨幅比上月扩大0.2个百分点。建材现货方面,钢厂出厂价格以稳为主,基本没变化,黑色系板块全线飘红。节前终端和贸易商基本都已经放假,商家也已经进入休市状态,市场节日氛围浓厚,下游采购需求也已经降至冰点,整体现货市场呈现出有价无市的局面,预计节前市场基调保持不变,维持平稳运行。