1焦炭重点关注

焦炭方面,今日国内焦炭市场延续偏弱运行。供应方面,原料端焦煤进一步让利,但焦炭价格连续五轮下调,当前焦企普遍陷入亏损,多数仍维持前期限产情况,且市场悲观预期下,焦企暂无明显提产意愿,同时受下游需求偏弱影响,产地部分焦企仍有一定库存压力,焦炭供应过剩局面仍将延续,现山西地区主流准一级湿熄焦报1800-1900元/吨。需求方面,近期钢材价格下跌,且终端需求恢复缓慢,市场成交一般,加之厂内焦炭库存基本保持在合理水平,钢厂对焦炭多按需采购为主。港口方面,港口焦炭现货偏弱运行,当前港口心态较弱,贸易商集港积极性不高,多持观望态度,现港口准一级冶金焦主流现汇出库价1980-2050元/吨。综合来看,钢材价格持续下跌,钢厂盈利能力转弱,对焦炭采购较谨慎,以按需采购为主,部分钢厂对焦价仍有打压意愿,且受原料端焦煤价格继续下跌影响,焦炭成本支撑走弱,焦炭市场仍有回落可能,预计短期内焦炭市场或偏弱运行。后期需持续关注原料煤价格走势、钢厂生产情况、宏观政策、运输情况、焦炭库存变化、焦炭供需情况、焦钢利润等对焦炭市场的影响。

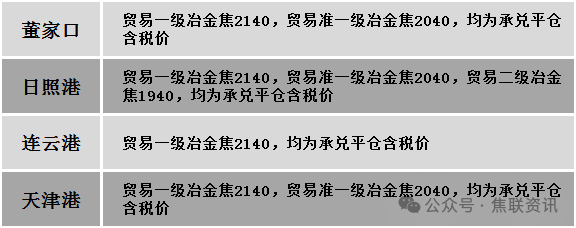

港口焦炭价格

2焦煤重点关注

今日国内炼焦煤市场偏弱运行。供应方面,主产地煤矿稳定生产,部分区域焦煤供应受限。受焦炭降价情绪影响,当前下游少量按需采购原料煤,贸易环节仍多观望,煤矿线下签单不畅,累库压力渐显,报价不断走低,焦煤市场心态较为悲观。加之近期焦煤线上挂牌煤种起拍价多有下调,但成交并不顺畅,流拍现象仍较明显,当前需求支撑不足。价格方面,现山西临汾地区主焦煤(A9、S0.45、G88)下调50元至出厂价2000元/吨,1/3焦原煤(S0.45、G86、回收50)下调30元至出厂价1130元/吨,瘦原煤(S0.5、G40-50、回收70)下调95元至出厂价1160元/吨。瘦精煤(A10、S0.5、G60)下调130元至出厂价1680元/吨,瘦主焦煤(A10、S0.45、G70)下调30元至出厂价1730元/吨;吕梁地区主焦原煤(S0.45、G85、回收52)下调50元至出厂价1250元/吨,主焦煤(A12、S1、G85)下调100元至出厂价1850元/吨,瘦精煤(A10、S1.3、G60)下调148元至出厂价1552元/吨,肥煤(A11、S0.5、G90)下调50元至出厂价1900元/吨;长治地区主焦煤(A8.5-10.5、S0.5、G83)下调50元至出厂价2000元/吨,瘦原煤(S2.67-2.97、G25-40、回收50-68)下调70-102元至出厂价780-1000元/吨,贫瘦原煤(S2.53、G15、回收68)下调43元至出厂价761元/吨,贫瘦精煤(A10.0-10.5、S0.4、G5-15)下调90-100元至出厂价1110-1240元/吨,贫煤(A10.5、S0.4、G10)下调90元至出厂价1110元/吨;晋中地区肥煤(A10.5-11、S1.6、G92)下调50元至出厂价1950元/吨;太原地区主焦煤(A9.5、S0.5、G85)下调50元至出厂价2000元/吨;山东泰安地区主焦煤(A10、S0.6、G80)下调200元至出厂价2060元/吨,气煤(A8.5、S0.6、G65)下调60元至出厂价1440元/吨,气肥煤(A8、S2.5、G95)下调60元至出厂价1220元/吨;山东济宁地区气精煤(A9、S0.6、G65-70)下调60元至出厂价1435元/吨;山东临沂地区气精煤(A9、S0.5、G65)下调60元至出厂价1420元/吨,1/3焦煤(A9、S0.8、G85)下调60元至出厂价1720元/吨;山东枣庄地区1/3焦煤(A7、S0.8、G75)下调60元至出厂价1720元/吨,气精煤(A9、S0.9、G70)下调60元至出厂价1430元/吨;河北唐山地区主焦煤(A11、S0.8-0.9、G85)下调60元至出厂价2055元/吨,肥煤(A11-12、S1.1、G95)下调60元至出厂价2040元/吨。需求方面,焦炭第五轮降价落地执行,焦企利润受到挤压,对焦煤采购多以刚需为主,焦煤需求量在一定程度上受到影响。同时随着原料煤价格陆续回落,焦炭成本支撑较弱,下游看降情绪仍存,在市场情绪较弱下,焦企采购更加谨慎。综合来看,预计短期国内炼焦煤市场仍将延续弱势运行。蒙煤方面,进口蒙煤市场价格支撑动力不足,终端需求仍不容乐观,煤价呈弱势下行趋势。现蒙5原煤主流报价1390-1420元/吨左右,蒙5精煤主流报价1730元/吨左右。

秦皇岛港铁路调入46.4万吨,装船58.6万吨,场存512万吨,锚地煤炭船舶25艘,预到9艘;国投曹妃甸港铁路调入19.3万吨,装船27.5万吨,场存398吨,锚地煤炭船舶9艘,预到2艘;黄骅港铁路调入54.0万吨,装船59.0万吨,场存172万吨,锚地煤炭船舶34艘,预到0艘。

港口库存情况

公路运价情况

3建材重点关注

建材市场综述

今日国内建材现货价格主流弱势下调,多数市场下跌10-40元/吨。24个螺纹钢主要市场中,19个市场下跌,占比79.17%,5个持平,占比20.83%。期货方面:日盘螺纹2405开3587收3506,最高3592最低3505,跌107跌幅2.96%;铁矿2405开812.0收798.0,最高822.0最低795.5,跌21.5跌幅2.62%。钢厂调价:山西美锦建材下调20;首钢长治建材下调30;南钢螺纹钢下调100。库存方面:本周五大主要钢材品种总库存增势放缓,共增加18.44万吨至2505.97万吨,其中社会库存下降4.58万吨至1759.6万吨,钢厂库存增加23.02万吨至746.37万吨,库存拐点或将显现。行业方面:3月12日,广东省钢铁工业协会与省内主要钢厂研究讨论,倡导以控(减)产为主要手段,促进广东钢材市场健康发展,措施如下:按中钢协“三定三不要”的原则,3月中旬到4月中旬集中控产、减产,减少市场投放,维护供需动态平衡。市场方面,日盘黑色系板块一片绿色,螺纹、热卷继续下跌,螺纹主力一度下探3505点,接近3500点整数关口,热卷主力下探3700点,焦煤主力失守1600点整数关口,铁矿主力跌破800点整数关口,各主力合约再度刷新昨日低点。建材现货方面,黑色系期货盘面继续下移,市场交易氛围谨慎,现货价格跌势有所加快,呈现逐步下跌局面。经过近期连续下跌后,市场悲观情绪蔓延,叠加终端需求未出现明显放大,贸易商仍以低价销售加快出货为主。因市场需求恢复缓慢,且申请化债省份增至31个,多个省市基建项目延迟开工,市场需求预期更加低迷。本周社会库存出现下降,钢厂库存继续增加,库存由社会库存向钢厂库存转移,说明市场需求不畅,钢厂库存压力持续增大,预计短期建材现货价格或继续震荡弱势运行。