1焦炭重点关注

焦炭方面,今日国内焦炭市场偏强运行。供应方面,焦炭第二轮提涨落地后,焦企利润稍有修复,但原料端焦煤价格持续上涨,焦企入炉煤成本增加,当前焦企仍处亏损状态。考虑到下游钢厂、贸易商加快采购节奏,焦炭供应持续紧缺,部分焦企有小幅提产现象,现山西地区主流准一级湿熄焦报1700-1800元/吨。需求方面,钢厂高炉陆续复产,焦炭刚需回升,加之中间投机贸易商仍在分流货源,部分低库存钢厂存在加价采购的现象。港口方面,港口焦炭现货偏弱运行,两港库存无较大变化,受盘面情绪影响,市场报盘价格小幅下探,现港口准一级冶金焦主流现汇出库价1970-2020元/吨。综合来看,近期钢厂高炉复产增多,焦炭日耗增加,且随着贸易商分流货源,钢厂焦炭到货情况一般,补库需求明显增强,而焦企厂内库存偏低,焦炭供应继续收紧,叠加焦煤市场持续偏强运行,对焦价有一定支撑,焦企对后市仍有看涨预期,预计短期内焦炭市场或继续偏强运行。后期需持续关注钢厂生产情况、原料煤价格走势、宏观政策、运输情况、焦炭库存变化、焦炭供需情况、焦钢利润等对焦炭市场的影响。等对焦炭市场的影响。

港口焦炭价格

2焦煤重点关注

今日国内炼焦煤市场偏强运行。供应方面,各地煤矿安全检查严格,焦煤供应弹性较小。受焦企第二轮提涨落地消息支撑,贸易商普遍拿货积极,炼焦煤需求旺盛,成交活跃,焦煤市场价格普遍上调,目前多数矿点出货相对顺畅,库存下降,矿方心态乐观,线下报价涨价意愿再度增强。价格方面,现山西临汾地区瘦原煤(S0.5、G40-50、回收70)上调65元至出厂价1155元/吨,瘦精煤(A10、S0.5、G60)上调100元至出厂价1680元/吨,肥原煤(S2.5、G85,回收40-45)上调84元至出厂价1085元/吨;吕梁地区主焦煤(A12、S1、G85)上调68元至出厂价1865元/吨,瘦精煤(A9.5、S1.5、G70)上调13元至出厂价1615元/吨,1/3焦原煤(S1.5、G70、回收58)上调13元至出厂价869元/吨,肥煤(A14、S0.65、G85)上调150元至出厂价1800元/吨;长治地区瘦主焦煤(A8.0-9.5、S0.45-0.5、G65-70)上调30元至出厂价1780-1904元/吨,主焦煤(A8.5-10.5、S0.5、G83)上调100元至出厂价1900元/吨,贫瘦精煤(A10.5、S0.4、G5)上调100元至出厂价1200元/吨,瘦精煤(A8.5、S2.5、G60)上调50元至出厂价1480元/吨;晋中地区瘦精煤(A9.5、S2.6、G65)上调50元至出厂价1550元/吨,主焦煤(A10.5、S1.3、G80)上调100元至出厂价1850元/吨;太原地区主焦煤(A9.5、S0.5、G85)上调50元至出厂价1970元/吨;忻州地区气原煤(S0.9、G50、回收45)上调89元至出厂价633元/吨;河北唐山地区主焦煤(A11、S0.8-0.9、G85)上调110元至出厂价2015元/吨,肥煤(A11-12、S1.1、G95)上调110元至出厂价2000元/吨;河北邢台地区1/3焦煤(A9、S0.5、G85)上调80元至出厂价1590元/吨;山东泰安地区主焦煤(A10、S0.6、G80)上调60元至出厂价1860元/吨。需求方面,焦炭二轮提涨落地,焦企利润有所改善,对原料煤多适当补库,且原料端焦煤价格向好运行,对焦炭现货价格有支撑作用,焦炭市场仍有看好预期,部分企业补库节奏有所提升。综合来看,预计短期国内炼焦煤价格延续强势格局。蒙煤方面,随着蒙煤价格快速上涨,下游对高价资源接受意愿不强,蒙煤价格上涨有所放缓。现蒙5原煤主流报价1350-1380元/吨左右,蒙5精煤主流报价1560元/吨左右。

秦皇岛港铁路调入43.6万吨,装船46.6万吨,场存518万吨,锚地煤炭船舶16艘,预到10艘;国投曹妃甸港铁路调入23.5万吨,装船15.5万吨,场存441万吨,锚地煤炭船舶6艘,预到2艘;黄骅港铁路调入64.0万吨,装船68.0万吨,场存188万吨,锚地煤炭船舶46艘,预到0艘。

港口库存情况

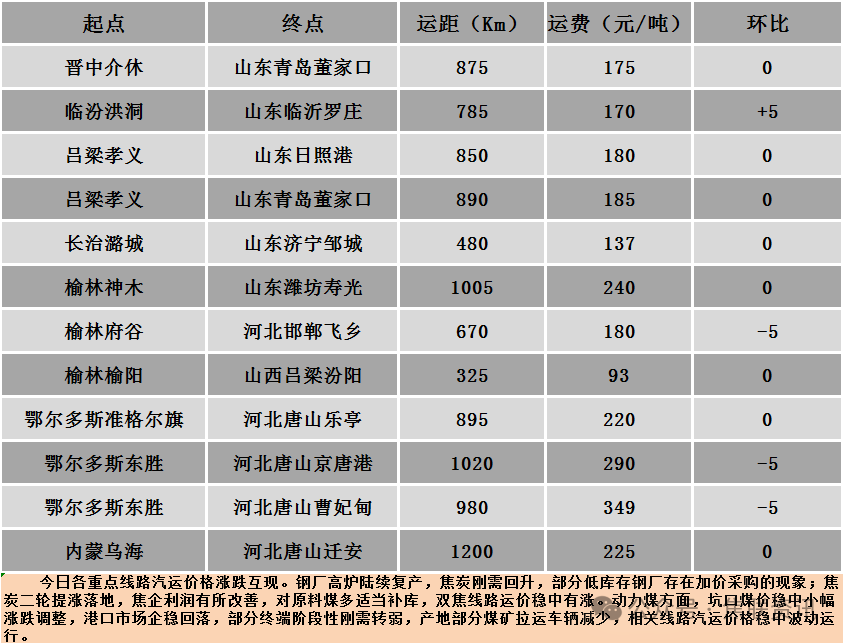

公路运价情况

建材市场综述

今日国内建材现货价格稳中偏弱运行,局部地区下跌10-50元/吨。24个螺纹钢主要市场中,20个市场持平,占比83.33%,4个市场下跌,占比16.67%。期货方面:日盘螺纹2410开3670收3641,最高3685最低3635,跌31跌幅0.84%;铁矿2409开866.0收849.0,最高869.5最低848.5,跌16.5跌幅1.91%。钢厂调价:首钢长治建材上调80-120。行业方面:中钢协网站显示,2024年4月,有6家钢企进行超低排放改造和评估监测进展情况公示,分别为芜湖市富鑫钢铁有限公司、江苏省镔鑫钢铁集团有限公司、秦皇岛宏兴钢铁有限公司、丽水华宏钢铁制品有限公司广东中南钢铁股份有限公司和浙江青山钢铁有限公司。截至2024年4月22日,已有134家钢铁企业在中钢协网站进行公示。宏观方面:在定价基础未变、银行净息差承压等因素综合影响下,4月两个期限的贷款市场报价利率(LPR)均维持不变,1年期LPR为3.45%,5年期以上LPR为3.95%。当前部分信贷利率已经较低,LPR维持不变有利于防止资金空转套利。二季度或进入政策观察期,短期内LPR缺乏进一步下调动因。我国货币政策依然有较大空间,年内仍有可能继续降准降息。市场方面:日盘黑色系板块成材端螺纹、热卷区间震荡,焦煤、焦炭震荡下跌,焦煤期价下挫逾3%,收报1734.5元/吨,焦炭主力收跌1.8%于2263元/吨。建材现货方面,受期螺窄幅震荡影响,市场情绪稍有转弱,在钢厂挺价背景下,报价基本平稳为主,高位成交相对困难,五一假期临近,节前补库需求有支撑,终端和贸易商都有补库需求,节前需求或将持续回升,预计短期建材现货价格或将平稳运行。