1焦炭重点关注

焦炭方面,今日国内焦炭市场涨后暂稳运行。供应方面,节前焦炭第四轮提涨快速落地,焦企盈利水平得到改善,生产积极性有所提升,同时下游钢厂前期部分停产高炉开始复产,对焦炭需求较好,当前焦企走货较为顺畅,厂内库存多处低位,现山西地区主流准一级干熄焦报2200-2240元/吨。需求方面,钢厂铁水产量稳步回升,开工积极性尚可,部分钢厂库存处于低位水平,对焦炭需求仍存,同时钢厂复产现象增多,对焦炭采购积极性较好。港口方面,港口焦炭现货震荡偏强运行,两港库存回升,市场报盘上移,但实际成交情况较为一般,现港口准一级冶金焦主流现汇出库价2050-2100元/吨。综合来看,钢厂复产节奏加快,且厂内焦炭库存低位,有一定补库需求,加之原料端焦煤价格仍在高位,对焦炭现货价格支撑仍在,部分焦企仍持看涨态度,然焦炭连续四轮提涨落地后,部分贸易商有恐高情绪,出货积极,下游钢厂到货情况较前期有所好转,焦炭供需格局逐渐趋于平衡,预计短期焦炭市场或暂稳运行。后期需持续关注钢厂生产情况、原料煤价格走势、宏观政策、运输情况、焦炭库存变化、焦炭供需情况、焦钢利润等对焦炭市场的影响。

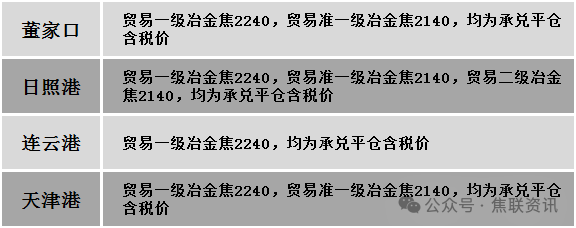

港口焦炭价格

2焦煤重点关注

今日国内炼焦煤市场向好运行。供应方面,假期期间多地发生煤矿安全事故,煤矿安全检查趋严,部分煤矿减产,焦煤整体供应有所减少。当前煤矿库存普遍偏低,焦企生产稳定,对炼焦煤维持刚需采购,炼焦煤市场支撑较强,煤矿价格多数高位持稳。价格方面,现山西临汾地区主焦原煤(S0.5、G86、回收27)上调31元至出厂价743元/吨,瘦主焦煤(A10、S0.45、G70)上调50元至出厂价1760元/吨;长治地区贫瘦精煤(A10.5、S0.4、G5)上调150元至出厂价1350元/吨;晋中地区主焦煤(A10、S1.8、G90)上调125元至出厂价1825元/吨,主焦煤(A10-10.5、S1.7-2.0、G92-95)上调100元至出厂价2050元/吨,肥煤(A10.5-11、S1.6-1.7、G92-95)上调100元至出厂价1950-2050元/吨;忻州地区1/3焦煤(A34、S1.2、G75)下调25元至出厂价1006元/吨;山东枣庄地区1/3焦煤(A7、S0.8、G75)上调70元至出厂价1610元/吨,气精煤(A9、S0.9、G70)上调70元至出厂价1380元/吨;山东济宁地区气精煤(A9、S0.5、G70-80)上调50元至出厂价1420元/吨,肥煤(A9、S0.6、G95)上调50元至出厂价1840元/吨,1/3焦煤(A9、S0.6、G90)上调50元至出厂价1620元/吨;山东临沂地区1/3焦煤(A9、S0.8、G85)上调70元至出厂价1610元/吨;山东泰安地区气精煤(A8.5、S0.6、G65)上调30元至出厂价1420元/吨;河北邯郸地区主焦煤(A9.5-10、S0.6、G75-85)上调60元至出厂价1940元/吨,肥煤(A10.5、S0.6、G90 )上调70元至出厂价2065元/吨;河北邢台地区1/3焦煤(A9、S0.5、G85)上调50元至出厂价1640元/吨;河北唐山地区主焦煤(A11、S0.8-0.9、G85)上调30元至出厂价2045元/吨,肥煤(A11-12、S1.1、G95)上调30元至出厂价2030元/吨。需求方面,焦企利润较前期有所修复,开工较为积极,焦炭出货良好情况下,对焦煤采购积极性较高。且近期钢材市场行情向好,市场对后市仍保持积极心态。综合来看,预计短期国内炼焦煤市场稳中向好运行。蒙煤方面,假期期间下游采购积极性减弱,市场询货较少,成交相对冷清。现蒙5原煤主流报价1380元/吨左右,蒙5精煤主流报价1640元/吨左右。

秦皇岛港铁路调入54.9万吨,装船55.9万吨,场存489万吨,锚地煤炭船舶25艘,预到14艘;国投曹妃甸港铁路调入19.3万吨,装船12.5万吨,场存459万吨,锚地煤炭船舶2艘,预到1艘;黄骅港铁路调入63.0万吨,装船64.0万吨,场存185万吨,锚地煤炭船舶28艘,预到0艘。

港口库存情况

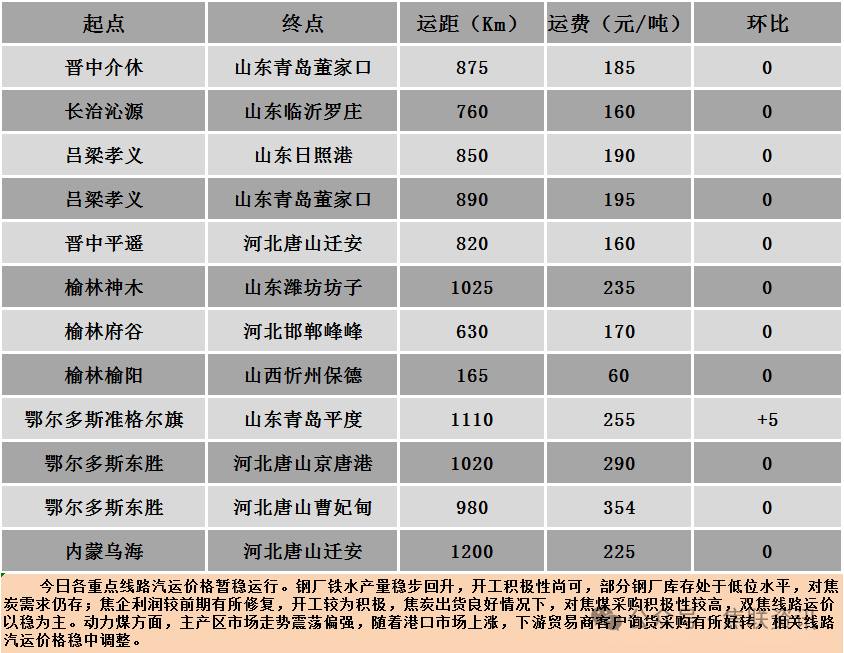

公路运价情况

建材市场综述

今日国内建材现货价格稳中小幅上涨运行,多数地区上涨10-20元/吨。24个螺纹钢主要市场中,16个市场上涨,占比66.67%,7个市场持平,占比29.17%,1个市场下跌,占比4.16%。期货方面:日盘螺纹2410开3672收3735,最高3738最低3672,涨65涨幅1.77%;铁矿2409开880.0收896.0,最高898.0最低874.0,涨23.0涨幅2.63%。钢厂调价:新抚钢建材上调10;达钢重庆、重钢建材上调20;山西美锦建材上调50-60;山西高义建材上调40-130;酒钢建材上调160。行业方面:五一放假期间,共计有6座高炉复产,日均增加铁水产量为2.41万吨;共计有1座高炉检修,其为常规例行检修,日均减少铁水产量0.3万吨。宏观方面:4月地方政府共发行债券3439.1017亿元,环比下降45.36%,其中新增债券1284.9104亿元,占比37.36%,包括一般债券401.6706亿元,专项债券883.2398亿元。市场方面:日盘黑色系板块整体走强,成材端螺纹、热卷盘面向上突破前期震荡区间,焦煤主力大幅上涨超3%,焦炭主力重回2400点上方,铁矿主力最高接近900点。受假期需求回落影响,五一假期间,钢材去库速度有所放缓,五大主要钢材品种总库存周环比下降11.12万吨至1929.02万吨。供应端,上周数据显示铁水产量进一步回升,且向上仍然存在一定的空间,5月钢厂复产铁水产量有进一步上升预期,但随着5月中旬钢厂复产结束,铁水产量或将见顶。需求端,南方雨水天气影响需求,建材有季节性走弱的可能,但节后补库需求或将有所释放。建材现货方面,受期螺震荡向上提振,建材现货价格小幅抬升,部分钢厂上调报价,由于当前钢厂生产成本较高,节后市场挺价意愿较强,整体成交情况较节前明显好转,预计短期建材现货价格或震荡偏强为主。