1焦炭重点关注

焦炭方面,今日国内焦炭市场继续偏弱运行。唐山地区主流钢厂对焦炭开启第二轮提降50-55元/吨。供应方面,随着原料端焦煤价格持续下跌,焦化成本下行,当前焦企仍有一定利润,开工维稳,焦炭供应相对稳定,出货较为积极。受制于下游钢厂对焦炭多控制到货节奏,影响产地焦企出货节奏放缓,厂内库存压力增加,现山西地区主流准一级干熄焦报2035-2100元/吨。需求方面,终端需求偏弱,且钢材价格持续下降,钢厂盈利不佳,同时高炉检修计划逐步增多,对焦炭采购仍持谨慎态度,钢厂多控制到货节奏。港口方面,港口焦炭现货偏弱运行,港口交投氛围偏冷清,贸易商集港积极性不高,现港口准一级冶金焦主流现汇出库价1850-1900元/吨。综合来看,考虑到终端需求表现较差,钢厂盈利能力偏弱,对焦炭多有控量行为,且随着高炉检修计划逐步增多,刚需回落,影响部分焦企厂内库存累积,焦炭供需结构进一步宽松运行,叠加焦炭成本持续走弱,钢厂对焦价仍有打压意向,预计短期内焦炭市场偏弱运行,焦价仍有继续下行压力。后期需持续关注钢厂生产情况、原料煤价格走势、宏观政策、运输情况、焦炭库存变化、焦炭供需情况、焦钢利润等对焦炭市场的影响。

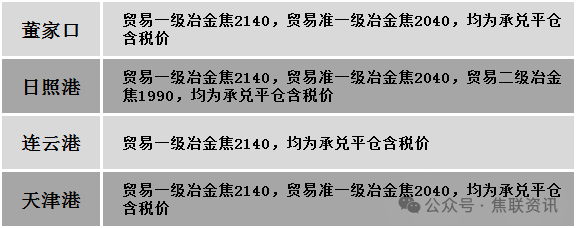

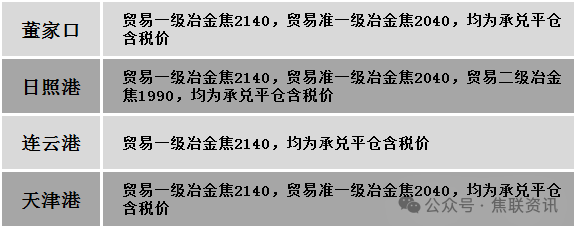

港口焦炭价格

2焦煤重点关注

今日国内炼焦煤市场延续跌势。供应方面,主产区煤矿多开始陆续恢复生产,炼焦煤产量稍有提升。因市场看降情绪仍存,洗煤厂等贸易环节对后市心态偏谨慎,积极出售场地库存,煤矿签单不佳,出货稍有承压。且近期线上竞拍市场交投氛围冷清,成交情况较差,部分高价资源成交疲弱,产地煤矿库存逐步累积,部分煤矿由于出货压力增大持续下调价格。价格方面,现山西临汾地区主焦煤(A9.5、S0.5、G80)下调65元至出厂价1800元/吨,主焦煤(A11、S1.3、G90)下调100元至出厂价1850元/吨,主焦煤(A11、S3.5-3.8、G90-92)下调106-135元至出厂价1501-1550元/吨,瘦主焦煤(A9.5、S0.5、G70)下调50元至出厂价1500元/吨,肥煤(A11、S0.5-0.8、G95-100)下调65-112元至出厂价1800-1850元/吨,肥煤(A10.5、S3.0-4.2、G95)下调20-96元至出厂价1580-1600元/吨,1/3焦煤(A13、S1.2、G85)下调12元至出厂价1300元/吨,瘦煤(A9.3-10.5、S0.4-0.6、G40-50)下调32-51元至出厂价1450元/吨,气肥煤(A10.5、S0.7、G95)下调55元至出厂价1500元/吨;吕梁地区主焦煤(A12.5、S0.5、G80)下调50元至出厂价1600元/吨,主焦煤(A10.5、S3.0、G85)下调57元至出厂价1560元/吨,瘦煤(A10、S1.3、G60)下调47元至出厂价1456元/吨;长治地区瘦原煤(S3、G60、回收50)上调17元至出厂价727元/吨,瘦原煤(S0.4、G35、回收70)上调9元至出厂价1002元/吨,瘦原煤(S2.67、G25、回收68)下调75元至出厂价1106元/吨,瘦精煤(A10.0、S0.4、G30-45)下调41-100元至出厂价1351-1370元/吨,瘦精煤(A10.5、S3、G70)上调33元至出厂价1483元/吨,贫瘦原煤(S2.53、G15、回收68)下调67元至出厂价781元/吨,贫瘦精煤(A10.5-10.9、S0.33-0.4、G9-15)下调16-130元至出厂价1150-1230元/吨;晋中地区主焦煤(A10,S1.5,G95)下调50元至出厂价1800元/吨,主焦煤(A11、S0.6、G85)下调60元至出厂价1900元/吨;陕西黄陵地区气精煤(A7.0、S0.45、G70)下调30元至出厂价1170元/吨;太原地区瘦精煤(A10.5、S0.9、G40)下调30元至出厂价1450元/吨,1/3焦煤(A10、S1.8、G85)下调18元至出厂价1482元/吨;忻州地区气原煤(S0.9、G60、回收55)下调23元至出厂价510元/吨。需求方面,下游焦企采购情绪转弱,对原料煤采购放缓,加之成材市场成交不佳,影响部分焦钢企业利润持续收紧,多维持按需采购,对原料端焦煤仍有压价意愿。综合来看,预计短期国内炼焦煤市场继续承压下行。蒙煤方面,下游采购意愿不强,蒙煤市场交投氛围冷清,市场后市预期偏弱。现蒙5原煤主流报价1250元/吨左右,蒙5精煤主流报价1630元/吨左右。

秦皇岛港铁路调入18.4万吨,装船20.4万吨,场存490万吨,锚地煤炭船17艘,预到5艘;国投曹妃甸港铁路调入20.1万吨,装船26.0万吨,场存502万吨,锚地煤炭船舶5艘,预到4艘;黄骅港铁路调入45.0万吨,装船57.0万吨,场存167万吨,锚地煤炭船舶31艘,预到0艘。

港口库存情况

公路运价情况

建材市场综述

今日国内建材现货价格稳中调整运行,部分市场涨跌互现10-30元/吨。24个螺纹钢主要市场中,16个市场持平,占比66.67%,5个市场下跌,占比20.83%,3个市场上涨,占比12.5%。期货方面:日盘螺纹2410开3301收3326,最高3364最低3271,跌18跌幅0.54%;铁矿2409开756.0收768.0,最高780.0最低750.5,跌1.0跌幅0.13%。钢厂调价:新抚钢建材下调20-40;玉溪仙福、玉溪玉昆、云南德胜建材下调30;山西美锦建材下调30-50;首钢长治建材下调30-60;山西高义建材下调130。行业方面:从中物联钢铁物流专业委员会调查、发布的钢铁行业PMI来看,2024年7月份为42.5%,环比下降5.3个百分点,创下了一年以来新低,显示随着多地高温多雨天气来临,钢铁行业淡季特征继续显现,而“新国标”推行也给市场带来较为明显的影响,行业整体加快下行。分项指数变化显示,市场需求整体下降,钢厂库存连续上升,钢铁生产有所缩减,原材料和钢材价格均有下行,钢厂利润承压运行。宏观方面:7月份,制造业采购经理指数为49.4%,比上月略降0.1个百分点,非制造业商务活动指数和综合PMI产出指数均为50.2%,均比上月下降0.3个百分点,我国经济总体产出继续保持扩张。市场方面:日盘黑色系期货多数品种震荡波动运行,螺纹、热卷、焦炭,铁矿主力收盘微幅收绿,焦煤主力收盘微幅收红。建材现货方面,随着多地高温多雨天气的持续,钢铁行业淡季特征显现,而新旧国标的转换也给市场带来较为明显的影响,成材价格整体加快下行,钢厂盈利水平下滑,主动减产检修的钢厂不断增多。因日盘期螺震荡回升,现货价格下跌趋势放缓,部分市场涨跌互现。在新旧国标更替之际,整体市场抛压情绪加重,市场情绪表现低迷,刚需采购表现较差,贸易商积极低价降库操作,成交量表现冷清,考虑到当前铁水产量仍在高位,钢厂积极控产供应压力明显缓解,且市场需要时间消化旧国标库存,预计短期建材现货价格或低位震荡运行。