1焦炭重点关注

焦炭方面,今日国内焦炭市场偏弱运行。河北、天津、山东地区部分钢厂对焦炭采购价格进行第五轮提降50-55元/吨。供应方面,焦价连续几轮下调后,部分焦企已陷入亏损,开始有小幅减产现象,焦企开工率有所下滑,且随着钢厂高炉检修的现象不断增加,焦企出货情况不理想,厂内库存均有不同程度累积,焦企心态走弱,现山西地区主流准一级干熄焦报1870-1930元/吨。需求方面,钢厂利润亏损严重,对焦炭采购节奏放缓,加之钢材需求不佳,钢厂停炉检修的情况增多,多控制焦炭到货节奏,对原料打压意向不减。港口方面,港口焦炭现货偏弱运行,当前集港成本倒挂,市场成交冷清,贸易商多持观望态度,现港口准一级冶金焦主流现汇出库价1680-1730元/吨。综合来看,焦企利润空间不断压缩,限产预期加强,且随着下游对焦炭需求走弱,焦企出货受阻,厂内库存有不同程度的累库,焦炭供需面继续弱势运行,预计短期焦炭市场继续偏弱运行,第五轮提降或快速落地。后期需持续关注钢厂生产情况、原料煤价格走势、宏观政策、运输情况、焦炭库存变化、焦炭供需情况、焦钢利润等对焦炭市场的影响。

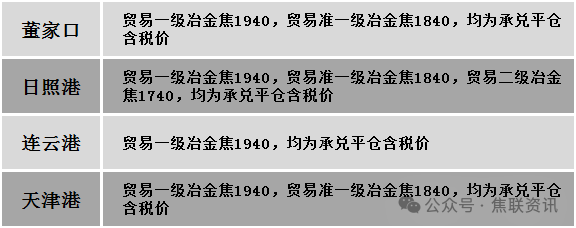

港口焦炭价格

2焦煤重点关注

今日国内炼焦煤市场延续跌势。供应方面,目前主产地煤矿多维持正常生产,但需求端延续弱势,下游钢焦企业消极采购,消化厂内库存,煤矿出货不畅。线上竞拍资源表现不佳,多数以流拍和降价成交为主,煤矿线下报价也继续下调,且降价后煤矿出货没有好转,矿方对后期市场持悲观预期。价格方面,现山西临汾地区瘦主焦煤(A10、S0.45、G70)下调40元至出厂价1590元/吨,主焦原煤(S2.8、G90、回收39-43)下调37元至出厂价640元/吨,肥原煤(S4、G95、回收35)下调60元至出厂价540元/吨;吕梁地区主焦煤(A11、S0.8、G85)下调100元至出厂价1300元/吨,主焦煤(A11、S0.7、G90)下调90元至出厂价1660元/吨,主焦煤(A10.5-11、S1.5、G74-80)下调50-100元至出厂价1350-1410元/吨,1/3焦煤(S1.5、G70、回收58)下调21元至出厂价602元/吨,瘦精煤(A9-10.5、S1.3-1.5、G70)下调90-100元至出厂价1300-1430元/吨,气原煤(S1.6、G70、回收40)下调26元至出厂价360元/吨;长治地区贫瘦煤(A10.5、S0.4、G14)下调90元至出厂价1010元/吨,主焦煤(A11.5、S1.0、G75)下调67元至出厂价1520元/吨,瘦主焦煤(A8.0、S0.5、G70)下调59元至出厂价1620元/吨,贫瘦精煤(A9.5、S0.46、G7)下调50元至出厂价1070元/吨,瘦原煤(S2.67、G25、回收68)下调99元至出厂价900元/吨;晋中地区主焦煤(A10.5-12、S0.5-0.8、G80-90)下调64-70元至出厂价1550-1600元/吨,主焦煤(A10-10.5、S1.7-2.0、G92-95)下调50-100元至出厂价1500-1550元/吨,肥煤(A10.5、S1.7、G95)下调50元至出厂价1550元/吨;忻州地区气原煤下调(S2.6、G60、回收50)59元至出厂价571元/吨。需求方面,多地钢厂对焦炭进行第五轮提降,焦企利润亏损或进一步加剧,部分焦企减产、限产预期增多,且目前钢厂依旧处于亏损状态,部分钢厂仍有检修、减产现象,对原料煤采购积极性下降,对部分焦煤压价意愿较强。综合来看,预计短期国内炼焦煤市场弱势调整运行。蒙煤方面,通关量保持在较高水平,但下游采购消极,市场情绪不佳,口岸价格继续回落。现蒙5原煤主流报价1180元/吨左右,蒙5精煤主流报价1490元/吨左右。

秦皇岛港铁路调入36.5万吨,装船42.5万吨,场存530万吨,锚地煤炭船11艘,预到7艘;国投曹妃甸港铁路调入17.6万吨,装船17.5万吨,场存472万吨,锚地煤炭船舶4艘,预到1艘;黄骅港铁路调入60.0万吨,装船61.0万吨,场存170万吨,锚地煤炭船舶36艘,预到0艘。

港口库存情况

公路运价情况

建材市场综述

今日国内建材现货价格震荡调整运行,多数市场涨跌互现10-30元/吨。28个螺纹钢主要市场中,12个市场持平,占比42.86%,8个市场下跌,占比28.57%,8个市场上涨,占比28.57%。期货方面:日盘螺纹2410开3067收3156,最高3159最低3042,涨44涨幅1.41%;铁矿2501开694.0收712.0,最高714.5最低688.5,跌5.0跌幅0.71%。钢厂调价:玉溪仙福、玉溪玉昆建材上调10;云南德胜建材上调20;首钢长治建材下调30;山西高义建材下调280。行业方面:海关总署公布的数据显示,中国7月钢材出口量为783万吨,同比增加8.5%。1-7月累计出口量为6123万吨,同比增加21.8%。中国7月进口量为50万吨,同比减少25.6%。1-7月累计进口量为412万吨,同比减少6.7%。宏观方面:据CME“美联储观察”:美联储9月降息25个基点的概率为72.5%,降息50个基点的概率为27.5%。美联储到11月累计降息50个基点的概率为56.3%,累计降息75个基点的概率为37.6%,累计降息100个基点的概率为6.2%。市场方面:宏观数据相对较弱,且成本端对价格支撑不足,上周五夜盘,钢材期货主力续创新低。日盘螺纹和热卷走势出现分化,螺纹表现偏强于热卷,期螺午后拉高,热卷受越南对中国热卷开启反倾销调查可能对出口造成进一步压力影响,主力跌幅超1%,卷螺差再次缩小;焦炭第五轮提降开启,焦炭市场情绪持续下行,煤焦期货继续收绿。建材现货方面,日盘期螺呈现上涨态势,在近期连续下跌后,建材现货价格相对有所企稳,下游采购表现谨慎,但市场信心有所修复,部分价格小幅探涨,商家挺价意愿较强,预计短期建材现货价格或稳中局部调整运行。