1焦炭重点关注

国庆期间国内焦炭市场偏强运行。节前焦炭第三轮提涨落地执行,同时部分焦企开启焦炭第四轮提涨50-55元/吨,4日随着华东、华北主流钢厂接受焦炭采购价格上调50-55元/吨,焦炭第四轮提涨全面落地执行,截止目前累涨200-220元/吨。随着宏观利好政策持续加码,市场情绪好转,6日个别焦企对焦炭开启第五轮提涨100-110元/吨,7日多数焦企发函跟涨,焦炭提涨幅度扩大。供应方面,国庆期间,焦炭提涨节奏加快,焦企利润较前期稍有修复,开工积极性有所提升,但原料端焦煤价格持续跟涨,部分焦企仍处于亏损状态,延续前期限产态势。国庆期间多数地区运输正常,焦企多积极出货,厂内焦炭库存保持低位运行,现山西地区主流准一级湿熄焦报1870-1930元/吨。需求方面,宏观政策持续发力,钢材价格延续涨势,钢厂高炉复产节奏加快,铁水产量稳步回升,对焦炭刚需走强。港口方面,港口焦炭现货稳中偏强运行,两港库存水平有所回落,市场情绪尚可,但整体成交有限,现港口准一级冶金焦主流现汇出库价1840-1870元/吨。综合来看,焦企盈利能力较前期有所改善,且钢厂高炉开工率较高,刚需支撑较强,焦炭供应仍显紧张,叠加原料端焦煤价格依旧偏强运行,对焦炭成本支撑较好,预计节后焦炭市场延续偏强运行。后期需持续关注钢厂生产情况、原料煤价格走势、宏观政策、运输情况、焦炭库存变化、焦炭供需情况、焦钢利润等对焦炭市场的影响。

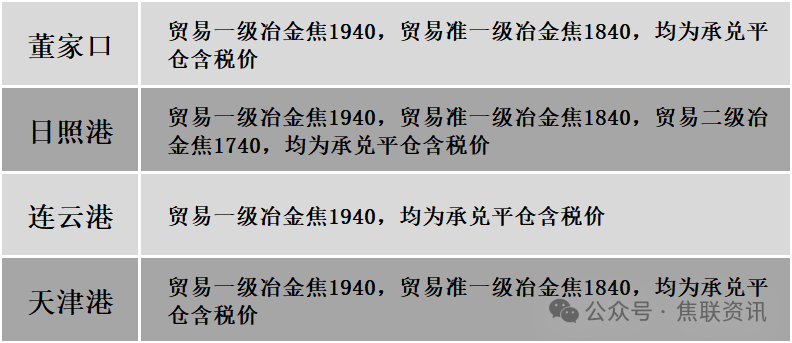

港口焦炭价格

2焦煤重点关注

国庆假期期间炼焦煤市场稳中有涨运行。供应方面,各区域国庆期间少数煤矿有放假,个别煤种供应减少,多数大矿仍以正常生产为主,供给方面相对稳定。节日期间下游焦钢企业需求尚可,采购、补库积极性良好,煤矿库存处于逐步去库状态,产地部分炼焦煤煤价受传导影响多普遍上涨。且在当前焦价继续提涨情况下,短期市场情绪乐观,部分煤矿仍稳中看好后市,部分地方矿节后仍有上调煤价意愿。需求方面,节假日期间下游焦炭出货顺畅,且随着假期期间焦炭第四、五轮连涨,焦企利润稍有修复下,焦企产能利用率有所提高,对炼焦煤需求不减。加之节日期间部分企业原料库存多有消耗,部分焦企增加炼焦煤场内库存,采购积极性提高。综合来看,预计短期国内炼焦煤市场偏强运行。蒙煤方面,国庆节假日期间,交投氛围较为平淡,成交多不及预期,且节前焦钢企业多已补库,对焦煤暂维持按需采购,贸易商报价多偏稳。现蒙5原煤主流报价1210元/吨,蒙5精煤主流报价1390元/吨左右。

3建材重点关注

国庆假期期间钢材市场汇总分析

价格行情:国庆假期期间国内建材现货价格整体趋稳为主,10月7日唐山迁安普方坯资源出厂含税价格3390元/吨,较节前9月30日上涨90元/吨,其中10月1日上调30至3330元/吨,10月2日两次均上调10累计20至3350元/吨,10月3日上调40至3390元/吨,10月4日-6日价格持稳在3390元/吨,10月7日上调20至3410元/吨。钢厂调价:10月1日,沙钢出台10月上旬出厂价,螺纹钢上调350;10月1日,江苏永钢出台10月上旬出厂价,螺纹钢、线材、盘螺上调450;10月1日云南德胜建材上调20;10月2日柳钢建材上调30-50;10月7日柳钢建材上调30-50。行业方面:9月份全国钢铁行业PMI为48.8%,大幅反弹13.1个百分点。数据显示9月份钢材市场呈现出了一些积极的迹象,仅积压订单,成品材库存小幅下跌,其余指标均呈上涨态势。下游方面:9月下旬以来,全国各地优化房地产政策,促进房地产市场止跌回稳。楼市新政后一线城市火力全开:中介放假改轮岗、深圳二手房成交回升、北京有项目连夜取消折扣。政策发布后市场已经出现了明显的“银十”前兆。住房城乡建设部统计,据开展促销活动的城市普遍反馈,国庆节假期以来,参加促销的大部分项目到访量同比增长50%以上。股市方面:国庆长假期间,A股休市,但港股和美股中概股的超级行情依然持续。港股指数高涨,美股中概股纷纷狂飙,中国资产正在被爆买。美联储降息以来,海外资金回流港股明显,随着国内超预期的货币政策,更是掀起A股、港股大涨潮。国庆假期,港股仅休市一天,整个假期,港股吸引了全球投资者目光。国际宏观:美国9月非农就业人数增加25.4万人,为2024年3月以来最大增幅,预估为增加15万人,前值为增加14.2万人。9月非农就业人数增长远超预期,最新的就业报告似乎表明,美联储正努力让美国经济实现所谓的软着陆。美联储下月降息25个基点概率高达94%。美联储主席鲍威尔表示,如果经济按预期发展,今年将再进行两次降息,总幅度达到50个基点;降息过程将“在一段时间内”逐步进行,无需急于行动。同时再次强调整体经济仍然稳健。国内经济:国务院新闻办公室将于2024年10月8日(星期二)上午10时举行新闻发布会,请国家发展改革委主任郑栅洁和副主任刘苏社、赵辰昕、李春临、郑备介绍“系统落实一揽子增量政策有关情况,扎实推动经济向上结构向优、发展态势持续向好”有关情况,并答记者问。总结预测:宏观方面,高盛在最新的报告中将中国股市上调至“超配”,高盛认为,中国股市仍有进一步的上涨潜力。10月8日发改委的落实增量政策会,将进一步提振市场情绪,引导推动经济向上发展,叠加房地产政策空前宽松,宏观政策面为钢材市场的稳中上行打下坚实基础。供应方面:受宏观政策的提振,节前钢材市场大幅上扬,钢厂利润持续修复,但节日期间钢厂多维持正常生产,且假期市场交易量下滑,节后钢厂库存较节前将明显上升。随着节后市场交易和钢厂开始主动性复产,钢材供应压力或将增加。需求方面:受价格大幅上涨影响,节前终端需求补库较为活跃,贸易商多以厂内锁货为主,存货待涨意愿强烈。节日期间下游采购积极性不高,商家有获利了结心理,钢材价格上涨趋势也有所止步,钢厂报价整体维持节前水平。节后随着宏观利好不断落实加码,钢材市场“银十”表现或将继续亮眼,且钢厂利润状况不断改善,又逢十月需求的旺季,有望带动钢材需求释放保持回升态势。综合来看,预计节后建材现货市场或震荡运行为主。