1焦炭重点关注

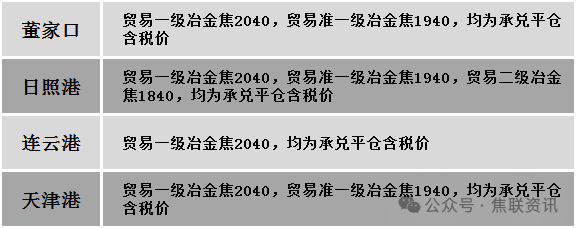

焦炭方面,今日国内焦炭市场偏弱运行。随着华东、华北主流钢厂对焦炭采购价格下调50-55元/吨,焦炭首轮提降快速落地。供应方面,当前焦企处于小幅盈利状态,生产积极性较高,开工率维持高稳,整体销售情况尚可,厂内暂无太大库存压力,但随着近期焦煤价格有所回落,原料端对焦炭现货价格的支撑转弱,市场看降情绪明显,现山西地区主流准一级干熄焦报1990-2045元/吨。需求方面,钢厂保持正常生产,高炉开工水平较高,对焦炭仍有需求,然近期钢价震荡走弱,且前期钢厂多积极补库,厂内焦炭库存处增库状态,在买涨不买跌心理影响下,部分钢厂开始有控量行为,采购节奏放缓。港口方面,港口焦炭现货偏弱运行,焦炭首轮提降落地,市场情绪偏弱,港口交投氛围略显冷清,现港口准一级冶金焦主流现汇出库价1780-1830元/吨。综合来看,当前钢厂盈利水平尚可,开工仍维持高位,焦炭刚需仍存,但考虑当前近期钢材价格走势偏弱,且成材市场即将度过旺季,市场成交较弱,钢厂对焦炭采购偏谨慎。叠加近期原料端焦煤竞拍市场流拍现象增加,焦炭成本端支撑降低,焦企心态偏弱,预计短期内焦炭市场或稳中偏弱运行。后期需持续关注钢厂生产情况、原料煤价格走势、宏观政策、运输情况、焦炭库存变化、焦炭供需情况、焦钢利润等对焦炭市场的影响。

港口焦炭价格

2焦煤重点关注

今日国内炼焦煤市场偏弱运行。供应方面,煤矿生产较为稳定,但由于市场多持观望情绪,矿方出货压力渐增。下游看跌情绪渐浓,采购节奏明显放缓,煤矿出货承压,多煤种价格均开始出现下调现象,除配焦煤之外,近日主焦、肥煤价格也逐步回落。昨日焦煤线上竞拍出现大面积流拍,且成交价均悉数下跌,短期看随着焦炭市场走弱,炼焦煤仍有进一步降价预期。价格方面,现山西临汾地区主焦煤(A10、S0.45、G70)下调50元至出厂价1630元/吨,A9、S1.9、G95;吕梁地区主焦煤(A10.5、S0.9、G85)下调100元至出厂价1640元/吨,肥煤(A11、S0.5、G90)下调50元至出厂价1700元/吨,瘦原煤(S1.2、G70、回收50)下调20元至出厂价830元/吨,瘦精煤(A10、S1.3、G60)下调111元至出厂价1312元/吨;长治地区瘦主焦煤(A8.0、S0.5、G70)下调50元至出厂价1600元/吨,贫瘦原煤(S0.4、G5、回收70)下调68元至出厂价750元/吨,瘦精煤(A8.0、S0.4、G70)下调100元至出厂价1570元/吨;晋中地区主焦煤(A11、S0.6、G85)下调100元至出厂价1690元/吨主焦煤(A9、S1.9、G95)下调30元至出厂价1570元/吨,肥煤(A9、S1.9、G95)下调60元至出厂价1570元/吨;太原地区瘦精煤(A10.5、S0.6、G40)下调100元至出厂价1450元/吨,瘦原煤(S0.55、G70、回收35)下调50元至出厂价750元/吨,1/3焦煤(A10、S1.8、G85)下调78元至出厂价1400元/吨;忻州地区1/3焦煤(A10.5、S1、G70)下调95元至出厂价1300元/吨;陕西黄陵地区气精煤(A7.0、S0.45、G70)下调20元至出厂价1230元/吨。需求方面,焦炭首轮提降快速落地,焦企利润压缩,下游焦企原料煤多以消耗库存为主,采购情绪低迷,焦企打压煤价意愿增加。综合来看,预计短期国内炼焦煤市场承压下行。蒙煤方面,受国内首轮焦炭提降落地影响,市场情绪再度趋弱,下游采购意愿降低,多数下游暂停采购观望价格走势。现蒙5原煤主流报价1170元/吨,蒙5精煤主流报价1500元/吨左右。

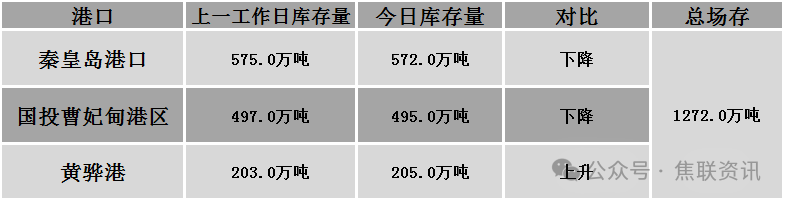

秦皇岛港铁路调入48.4万吨,装船51.4万吨,场存572万吨,锚地煤炭船16艘,预到10艘;国投曹妃甸港铁路调入17.6万吨,装船18.5万吨,场存495万吨,锚地煤炭船舶6艘,预到12艘;黄骅港铁路调入61.0万吨,装船61.0万吨,场存205万吨,锚地煤炭船舶38艘,预到0艘。

港口库存情况

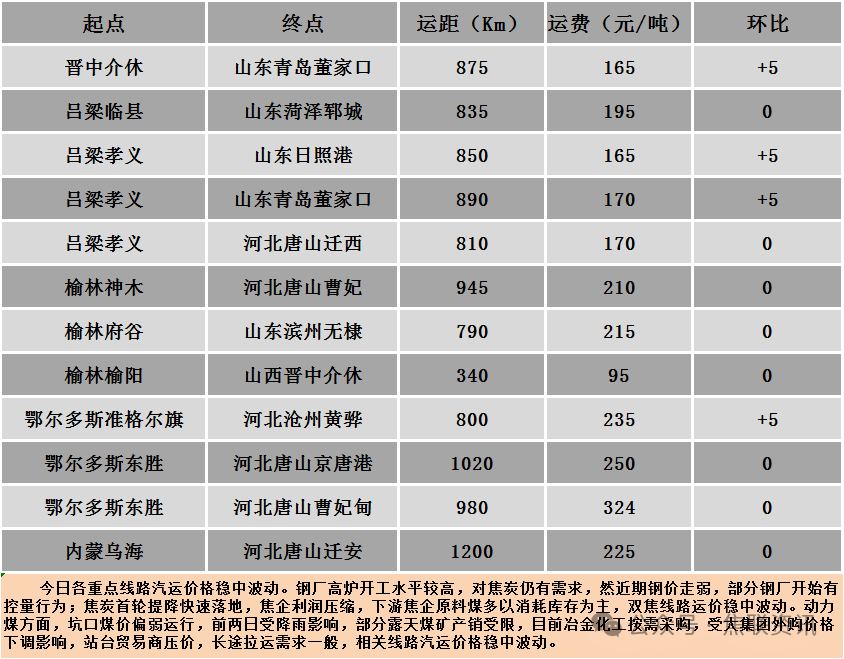

公路运价情况

3建材重点关注

建材市场综述

今日国内建材现货价格稳中弱势下行,部分地区下跌10-40元/吨。24个螺纹钢主要市场中,12个市场下跌,占比50%,12个市场持平,占比50%。期货方面:日盘螺纹2501开3342收3316,最高3362最低3308,跌16跌幅0.48%;铁矿2501开762.0收746.0,最高769.0最低741.5,跌14.5跌幅1.91%。钢厂调价:山西晋南建材下调20;南钢螺纹钢下调30;玉溪仙福、玉溪玉昆、云南德胜建材下调30;新抚钢建材下调40-50;江苏鸿泰螺纹钢下调50。行业方面:世界钢铁协会数据显示,2024年9月全球71个纳入世界钢铁协会统计国家的粗钢产量为1.436亿吨,同比下降4.7%。其中,中国粗钢产量为7707万吨,同比下降6.1%;印度粗钢产量为1170万吨,同比下降0.2%;日本粗钢产量为660万吨,同比下降5.8%;美国粗钢产量为670万吨,同比提高1.2%;俄罗斯粗钢预估产量为560万吨,同比下降10.3%;韩国粗钢产量为550万吨,同比提高1.3%。宏观方面:国家发展改革委表示,截至目前,有将近一半增量政策已出台实施,其余增量政策也将加快出台。一揽子增量政策涉及5个方面,它们分别是:加强宏观政策逆周期调节、进一步扩大国内需求、加大助企帮扶力度、推动房地产市场止跌回稳、努力提振资本市场。2025年,我国将继续发行超长期特别国债并进一步优化投向,下一步,将抓紧推动项目加快开工、加快建设,争取在年内尽快形成实物工作量,对四季度经济增长形成有力支撑。市场方面:日盘黑色系板块继续震荡调整运行,钢材期货继续小幅回落,螺纹主力收报在3300点附近,热卷主力报收在3500点下方,铁矿跌幅近2%,焦煤、焦炭价格重心小幅下移。建材现货方面,日盘期螺继续窄幅震荡,现货价格震荡偏弱调整,宏观政策刺激逐渐消退,钢材基本面供需矛盾显现,商家积极出货为主,市场谨慎观望氛围较浓,预计短期建材现货价格继续震荡调整运行。