1焦炭重点关注

焦炭方面,今日国内焦炭市场弱势下调。随着华东、华北主流钢厂对焦炭采购价格提降50-55元/吨,焦炭第三轮提降落地执行,截止目前累降150-165元/吨。供应方面,焦炭三轮提降落地后,焦企利润空间收窄,然入炉煤成本不断下移,当前焦企开工维稳,焦炭产量继续增加,出货较为积极。受制于下游钢厂对焦炭控制到货节奏,影响产地焦企出货节奏放缓,厂内库存压力增加,现山西地区主流准一级干熄焦报1880-1935元/吨。需求方面,终端需求偏弱,且钢材价格持续下降,钢厂利润空间收缩,部分有检修计划,对焦炭采购仍持谨慎态度,焦炭刚需有回落预期。港口方面,港口焦炭现货仍偏弱运行,焦价第三轮提降落地,港口交投氛围偏冷清,现港口准一级冶金焦主流现汇出库价1680-1730元/吨。综合来看,近日钢材价格以及期货盘面走,叠加终端消费表现不佳,钢厂利润受损,对焦炭多控制到货,焦炭刚需回落预期明显,影响焦企焦炭库存延续累库态势,焦炭供需结构进一步宽松运行,预计短期内焦炭市场或继续偏弱运行。后期需持续关注钢厂生产情况、原料煤价格走势、宏观政策、运输情况、焦炭库存变化、焦炭供需情况、焦钢利润等对焦炭市场的影响。

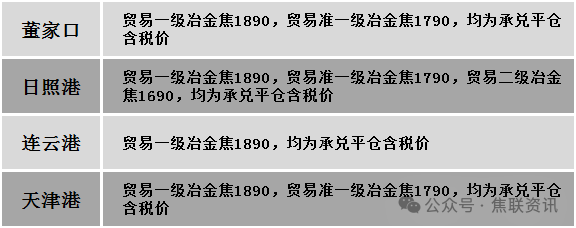

港口焦炭价格

2焦煤重点关注

今日国内炼焦煤市场偏弱运行。供应方面,煤矿生产稳定,炼焦煤供应相对宽松。随着焦炭市场再度走弱,下游对原料煤消极采购,产地煤矿新签订单不佳,线上竞拍情绪继续回落,高价资源成交出现乏力,且线上竞拍高价煤资源流拍比例不减,产地煤矿出货压力渐增,煤价继续承压下行。价格方面,现山西吕梁地区主焦煤(A13、S1.3、G75)下调28元至出厂价1310元/吨,主焦煤(A12、S1、G85)下调70元至出厂价1380元/吨,瘦精煤(A10、S1.3、G60)上调11元至出厂价1263元/吨,气原煤(S0.9、G55、回收48)下调48元至出厂价530元/吨;太原地区主焦煤(A9.5、S0.5、G85)下调94元至出厂价1510元/吨;忻州地区气原煤(S0.9、G60、回收55)下调40元至出厂价420元/吨;河北邢台地区1/3焦煤(A9、S0.5、G85)下调70元至出厂价1360元/吨,主焦煤(A11、S0.8、G85)下调30元至出厂价1660元/吨;河北邯郸地区主焦煤(A9.5-10、S0.6、G75-85)下调60元至出厂价1560元/吨,肥煤(A10.5、S0.6、G90 )下调80元至出厂价1640元/吨。需求方面,随着焦炭第三轮降价落地,焦企利润不断挤压,对炼焦煤需求减弱,现多有意控制到货,对原料煤多按需采购或消化库存为主。综合来看,焦煤需求偏弱,预计短期国内炼焦煤价格仍以小幅下调为主。蒙煤方面,国内市场焦炭第三轮提降落地,口岸报价低迷,下游仍有进一步下跌预期,多以按需补库为主。现蒙5原煤主流报价1085元/吨,蒙5精煤主流报价1420元/吨左右。

秦皇岛港铁路调入57.6万吨,装船59.6万吨,场存690万吨,锚地煤炭船10艘,预到10艘;国投曹妃甸港铁路调入25.2万吨,装船10.5万吨,场存563万吨,锚地煤炭船舶4艘,预到4艘;黄骅港铁路调入66.0万吨,装船62.0万吨,场存190万吨,锚地煤炭船舶38艘,预到0艘。

港口库存情况

公路运价情况

3建材重点关注

建材市场综述

今日国内建材现货价格继续弱势下跌,大部分地区下调20-100元/吨。24个螺纹钢主要市场中,14个市场下跌,占比58.33%,9个市场持平,占比37.5%,1个市场上涨,占比4.17%。期货方面:日盘螺纹2501开3243收3279,最高3295最低3226,涨2涨幅0.06%;铁矿2501开740.5收761.0,最高767.5最低734.0,涨14.0涨幅1.87%。钢厂调价:南钢螺纹钢下调40;江苏鸿泰螺纹钢下调50;云南德胜、玉溪仙福、玉溪玉昆建材下调80;山西高义建材下调90;山西美锦建材下调60-110;新抚钢建材下调80-110;山西晋南建材下调130-150;福建三钢建材下调200;首钢长治建材下调220-280。行业方面:海关总署最新数据显示,2024年10月,中国出口钢铁板材772万吨,同比增长41.6%;1-10月累计出口6275万吨,同比增长28.3%。10月,中国出口钢铁棒材127万吨,同比增长39.9%;1-10月累计出口1067万吨,同比增长16.6%。宏观方面:自11月8日财政部公布“10万亿+”化债方案以来,多地政府正加速启动新一轮存量隐性债务置换债券的发行计划。据中国债券信息网数据显示,截至11月18日,已有河南省、贵州省、江苏省、大连市和青岛市五个省市披露了特殊再融资专项债的发行计划,整体发债金额合计高达2244亿元。市场方面:日盘黑色系主力期货震荡偏强运行,铁矿主力收盘涨幅近2%,螺纹、热卷、焦煤、焦炭均微幅收红,其中,螺纹主力仍被压制在60日均线以下,热卷主力仍在3500点以下徘徊,焦煤主力仍未跨越过1300点关口。建材现货方面,早盘期螺震荡盘整,市场上谨慎观望情绪占主流,部分钢厂大幅下调报价,午后期螺尾盘翻红,现货市场情绪稍有改善,整体成交表现一般。随着需求淡季的不断深入,下游和终端需求逐步转弱,多数工地按需采购为主,建材市场整体消费水平一般,市场交易氛围清淡,部分商家加大优惠力度,但降价后成交仍无好转,预计短期建材现货价格或小幅震荡运行。