1焦炭重点关注

焦炭方面,今日国内焦炭市场弱稳运行。供应方面,焦煤价格继续下滑,焦企利润有一定改善空间,开工维持高位。随着昨日期货盘面飘绿,市场看降情绪增加,下游对焦炭采购意愿一般,影响焦企出货节奏放缓,厂内焦炭库存有所累积,焦企加大出货力度,部分地区焦企有暗降出货的情况,现山西地区主流准一级干熄焦报1825-1880元/吨。需求方面,考虑到期货盘面以及钢材价格均有所回落,且终端需求仍偏弱,钢厂利润收窄,对焦炭采购偏谨慎,少数钢厂有降价意向。港口方面,港口焦炭现货暂稳运行,港口焦炭现货暂稳运行,港口市场活跃度一般,贸易商多持观望态度,现港口准一级冶金焦主流现汇出库价1700-1750元/吨。综合来看,钢厂开工高位,焦炭刚需韧性较强,但随着天气逐渐转冷,市场淡季效应明显,钢厂对焦炭多按需采购,影响焦企厂内库存继续累积,市场看空情绪加剧,预计短期内焦炭市场或稳中偏弱运行。后期需持续关注钢厂生产情况、原料煤价格走势、宏观政策、运输情况、焦炭库存变化、焦炭供需情况、焦钢利润等对焦炭市场的影响。

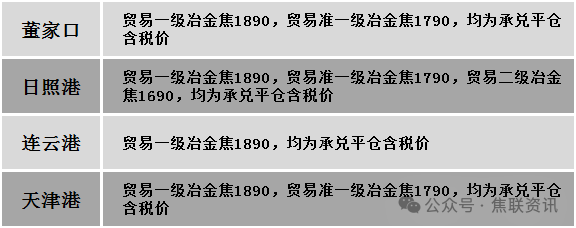

港口焦炭价格

2焦煤重点关注

今日国内炼焦煤市场稳中偏弱运行。供应方面,主产区煤矿生产节奏较为稳定,焦煤供应量缓慢增加。焦企对部分性价比较高煤种小幅补库,部分超跌矿点签单有所改善,报价出现5-40元/吨左右的探涨,然线上竞拍部分煤种仍有流拍现象,另有部分煤种起拍价多有下调,成交并不及预期,市场情绪未有明显转好,整体影响炼焦煤市场稳中偏弱运行,部分出货压力较大的煤矿仍有降价现象。价格方面,现山西临汾地区瘦原煤(S0.5、G40-50、回收70)下调25元至出厂价940元/吨,瘦精煤(A10、S0.5、G60)下调40元至出厂价1340元/吨,主焦原煤(S2.8、G90、回收39-43)下调45元至出厂价520元/吨,主焦煤(A11、S3.5、G92)下调3元至出厂价1197元/吨,肥煤(A11、S0.8、G90)下调43元至出厂价1520元/吨,肥煤(A10.5-11、S3.0-3.8、G95)下调50-103元至出厂价1150-1200元/吨,1/3焦煤(A13、S1.2、G85)下调30元至出厂价1030元/吨,瘦主焦煤(A9.5、S0.5、G70)下调21元至出厂价1280元/吨;吕梁地区主焦煤(A11、S1、G85)下调77元至出厂价1403元/吨,瘦精煤(A9、S1.3、G70)下调30元至出厂价1445元/吨,瘦精煤(A8、S2.2、G40)下调30元至出厂价1325元/吨;长治地区主焦煤(A9、S0.5、G72)下调20元至出厂价1580元/吨,主焦煤(A9.5-11.5、S0.45-1.0、G65-75)下调48-50元至出厂价1380-1420元/吨,贫瘦精煤(A9.5、S0.46、G7)下调30元至出厂价1100元/吨;晋中地区瘦原煤(S1.4、G85、回收20)下调20元至出厂价380元/吨,主焦煤(A11、S0.6、G85)下调56元至出厂价1444元/吨,瘦精煤(A9.5、S2.6-3、G65)下调50元至出厂价1230元/吨;太原地区1/3焦煤(A10、S1.8、G85)下调50元至出厂价1250元/吨;忻州地区1/3焦煤(A10.5、S1、G70)下调52元至出厂价1180元/吨。需求方面,部分焦钢企业因厂内原料煤库存降至低位,对焦煤有补库需求,但当前处于钢材市场淡季,焦钢企业多盈利不佳,对原料煤维持按需少量采购,补库意愿不足。综合来看,预计短期内国内炼焦煤市场继续弱稳运行。蒙煤方面,目前下游仍以压价采购为主,口岸成交一般,贸易企业出货压力增大,市场成交氛围冷清。现蒙5原煤主流报价1040元/吨,蒙5精煤主流报价1330元/吨左右。

秦皇岛港铁路调入44.2万吨,装船45.2万吨,场存679万吨,锚地煤炭船10艘,预到9艘;国投曹妃甸港铁路调入19.3万吨,装船4.5万吨,场存568万吨,锚地煤炭船舶10艘,预到8艘;黄骅港铁路调入50.0万吨,装船52.0万吨,场存234万吨,锚地煤炭船舶45艘,预到0艘。

港口库存情况

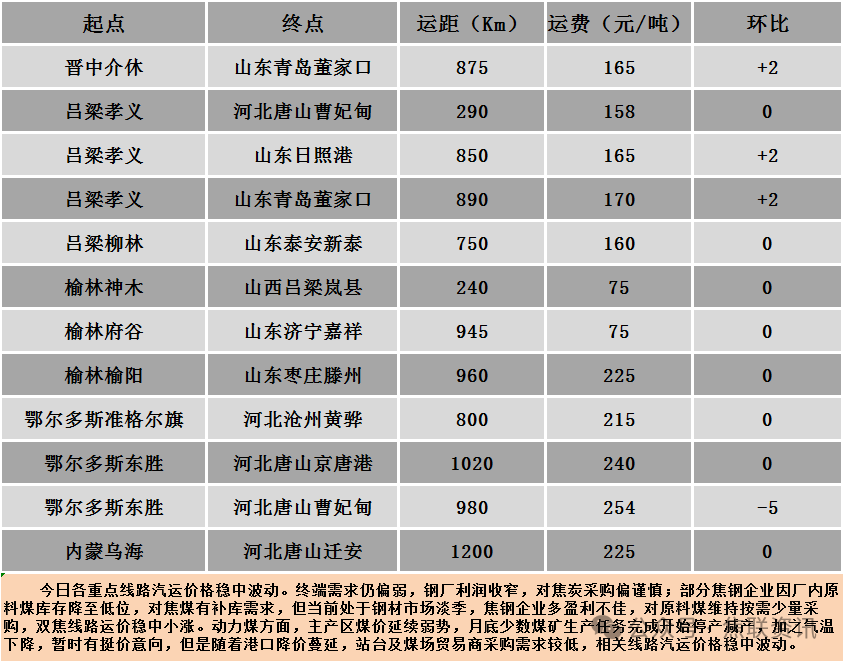

公路运价情况

3建材重点关注

建材市场综述

今日国内建材现货价格稳中偏弱运行,部分地区涨跌互现10-20元/吨。24个螺纹钢主要市场中,14个市场持平,占比66.67%,9个市场下跌,占比37.5%,1个市场上涨,占比4.17%。期货方面:日盘螺纹2501开3305收3309,最高3316最低3274,跌1跌幅0.03%;铁矿2501开787.0收792.0,最高795.0最低776.5,涨8.5涨幅1.08%。钢厂调价:南钢、新抚钢、涟钢螺纹钢价格下调20;长江钢铁建材价格下调20;山西晋南建材价格下调30。行业方面:11月中旬,21个城市5大品种钢材社会库存684万吨,环比减少9万吨,下降1.3%,库存继续小幅下降;比年初减少45万吨,下降6.2%;比上年同期减少89万吨,下降11.5%。其中,螺纹钢库存267万吨,环比增加15万吨,上升6.0%,库存连续上升;比年初减少38万吨,下降12.5%;比上年同期减少28万吨,下降9.5%。宏观方面:国家统计局工业司统计师于卫宁解读数据表示,10月份,随着存量政策及一揽子增量政策协同发力、持续显效,规模以上工业企业生产稳定增长,企业利润当月降幅明显收窄。多数行业盈利较上月好转,装备制造业和高技术制造业等新动能支撑作用较强,原材料制造业和消费品制造业利润降幅大幅收窄。企业效益状况呈现以下主要特点:工业企业当月营业收入和利润降幅收窄。超六成行业盈利较上月好转,制造业最为明显。不同类型企业利润均有回升。装备制造业利润由降转增。总体看,虽然规上工业企业利润仍处下降区间,但在存量政策加快落实以及一揽子增量政策加力推出带动下,工业企业效益状况有所改善。市场方面:日盘黑色系主力继续窄幅震荡运行,螺纹、热卷、焦炭、焦煤飘绿,铁矿微幅收红。建材现货方面,期螺震荡加剧,现货价格上涨乏力,稳中趋弱,局部市场下滑。受季节性因素影响,钢材需求量继续下滑,且多地迎来入冬来的首次寒潮,大范围雨雪降温和大风天气持续,下游项目大面积停工和施工放缓,局部地区运输受阻,终端需求萎缩,商家多以积极出货为主,降价降库回笼资金意愿提升,整体交易氛围越显冷清,市场上谨慎观望心态占主流,预计短期建材现货价格或窄幅趋弱运行。