1焦炭重点关注

焦炭方面,今日国内焦炭市场偏弱运行。随着华东、华北主流钢厂对焦炭采购价格下调50-55元/吨,焦炭第四轮提降全面落地,截止目前累降200-220元/吨。供应方面,原料端焦煤价格无明显上涨态势,焦企当前仍有一定利润,开工高位持稳,焦炭供应依旧偏强。而下游钢价震荡走弱,钢厂采购积极性仍偏弱,影响焦企出货不佳,厂内库存持续累积,现山西地区主流准一级干熄焦报1770-1825元/吨。需求方面,钢厂停炉检修的现象增多,铁水产量连续下降,对焦炭需求偏弱,部分钢厂仍有控货行为,焦炭刚需回落。港口方面,港口焦炭现货弱稳运行,焦炭提降基本落地,市场情绪一般,现港口准一级冶金焦主流现汇出库价1630-1680元/吨。综合来看,钢厂铁水持续回落,焦炭需求走弱,对焦炭采购多有控制到货现象,导致部分焦企库存累积,焦炭供需面仍显宽松,叠加原料煤煤价仍有回落现象,焦企心态偏弱,对后市预期仍偏悲观,预计短期内焦炭市场或将偏弱运行。后期需持续关注钢厂生产情况、原料煤价格走势、宏观政策、运输情况、焦炭库存变化、焦炭供需情况、焦钢利润等对焦炭市场的影响。

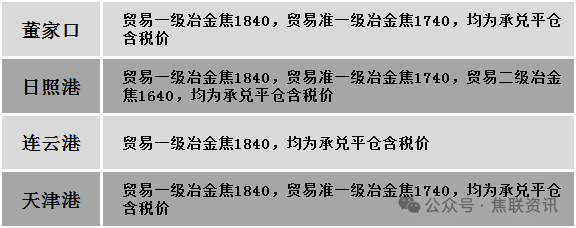

港口焦炭价格

2焦煤重点关注

今日国内炼焦煤市场偏弱运行。供应方面,煤矿延续正常生产,炼焦煤供应持续宽松。受成材市场偏弱,铁水产量下滑影响,焦企对原料煤采购偏谨慎,中间洗煤贸易企业也多观望心态,煤焦市场刚需承压,煤矿签单不佳,部分价格继续走低,市场成交仍显偏弱。价格方面,现山西吕梁地区主焦煤(A11、S1.5、G80)下调40元至出厂价1260元/吨,主焦原煤(S1.3、G75、回收45)上调20元至出厂价480元/吨;长治地区瘦原煤(S3、G60、回收50)上调19元至出厂价599元/吨,瘦原煤(S3.2、G45、回收60)下调79元至出厂价113元/吨,主焦煤(A8.5、S0.5、G83)下调50元至出厂价1400元/吨,瘦精煤(A9.5、S2.8、G50)上调16元至出厂价1146元/吨;太原地区主焦煤(A9.5、S0.5、G85)下调45元至出厂价1466元/吨。需求方面,下游焦化企业受到利润不佳,以及钢厂发起焦炭第四轮采购价下调等影响,对原料的接受度也有限,仍以消耗前期库存煤为主,库存偏低者刚需补库,整体对原料需求偏弱。综合来看,预计短期国内炼焦煤市场弱稳运行。蒙煤方面,口岸监管区库存高位,下游采购相对消极,口岸蒙煤市场偏弱,口岸贸易企业对后市煤价缺乏信心。现蒙5原煤主流报价990元/吨,蒙5精煤主流报价1225元/吨左右。

秦皇岛港铁路调入53.7万吨,装船54.7万吨,场存687万吨,锚地煤炭船13艘,预到6艘;国投曹妃甸港铁路调入20.1万吨,装船23.0万吨,场存550万吨,锚地煤炭船舶3艘,预到5艘;黄骅港铁路调入64.0万吨,装船63.0万吨,场存199万吨,锚地煤炭船舶22艘,预到0艘。

港口库存情况

公路运价情况

3建材重点关注

建材市场综述

今日国内建材现货价格稳中偏弱调整运行,局部地区涨跌互现10-20元/吨。24个螺纹钢主要市场中,16个市场持平,占比66.67%,6个市场下跌,占比25%,2个市场上涨,占比8.33%。期货方面:日盘螺纹2501开3260收3268,最高3286最低3241,跌7跌幅0.21%;铁矿2501开795.0收808.5,最高811.5最低790.0,涨12.5涨幅1.57%。行业方面:中指研究院发布数据,49周(12.01—12.07)30城新房成交面积环比下降28.7%,同比增长21%;20城二手房成交套数环比增长24.4%,同比增长102.1%。10城新房可售面积环比基本持平。宏观方面:国家统计局数据显示,11月份全国CPI(居民消费价格指数)同比上涨0.2%,环比下降0.6%,1-11月平均,全国居民消费价格比上年同期上涨0.3%;PPI(工业生产者出厂价格指数)同比下降2.5%,降幅比上月收窄0.4个百分点,环比由降转涨,1-11月平均,PPI比上年同期下降2.1%,工业生产者购进价格下降2.2%。市场方面:日盘黑色系多数品种震荡下移,铁矿主力站上800点以上,螺纹、热卷、焦炭主力微幅收绿,焦煤主力价格重心继续下移,跌幅超2%。建材现货方面,期螺窄幅震荡运行,现货价格稳中部分窄幅调整,终端用户刚需采购为主,商家随行就市出货,整体成交表现清淡,由于本周有重要会议即将召开,市场上观望氛围较浓,预计短期建材现货价格或稳中局部调整为主。