1焦炭重点关注

焦炭方面,今日国内焦炭市场弱稳运行。供应方面,考虑到原料煤价格延续偏弱运行,焦企整体开工水平持稳,焦炭产量有所提升,然下游钢厂采购意愿不足,部分焦企出货不畅,厂内焦炭库存延续累积态势,现山西地区主流准一级干熄焦报1660-1725元/吨。需求方面,期货盘面持续反弹,钢材价格有所回升,钢厂利润修复,但考虑到钢厂原料库存高位,春节补库意愿无明显提升,对焦炭采购需求一般。港口方面,港口焦炭现货震荡运行,市场情绪一般,受盘面影响,港口报价小幅上移,现港口准一级冶金焦主流现汇出库价1580-1630元/吨。综合来看,当前焦企开工水平维持高稳,然下游终端消费市场表现欠佳,钢厂对原料需求不高,多控制焦炭到货节奏,影响焦企出货不畅,厂内焦炭库存进一步累积,焦炭供需结构延续宽松格局,预计短期内焦炭市场仍有下行预期。后期需持续关注钢厂生产情况、原料煤价格走势、宏观政策、运输情况、焦炭库存变化、焦炭供需情况、焦钢利润等对焦炭市场的影响。、

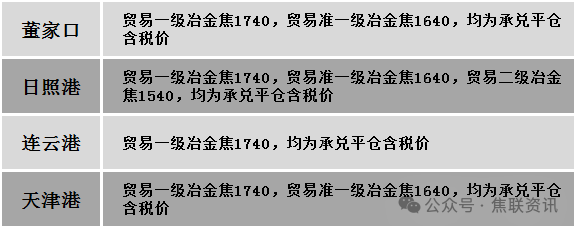

港口焦炭价格

2焦煤重点关注

今日国内炼焦煤市场弱稳运行。供应方面,临近春节部分民营煤矿将陆续放假,整体煤炭供应仍将有所紧缩。下游需求平淡,终端按需采购,加之贸易商及洗煤厂考虑假期来临多积极出货,市场成交一般,产地部分煤价继续承压下行。竞拍方面,昨日线上竞拍市场成交涨跌互现,线上竞拍跌幅有所收窄,然整体下游观望情绪依然浓厚,部分矿点库存累积仍较为明显,目前产地报价仍有调整现象。价格方面,现山西临汾地区贫瘦精煤(A10.5、S0.5、G15)下调10元至出厂价1060元/吨;吕梁地区主焦原煤(S1.3、G75、回收45)上调5元至出厂价510元/吨;晋中地区主焦煤(A10.5、S1.3、G80)下调20元至出厂价1230元/吨。需求方面,近期双焦盘面上升,市场情绪稍有提振,然受季节性因素影响,终端消费表现较为疲软,下游焦钢企采购意愿不足,多控制到货按需采购为主。综合来看,预计短期国内炼焦煤市场弱稳运行,个别报价仍有调整预期。蒙煤方面,下游接货谨慎,口岸蒙煤市场成交较少,贸易商多挺价观望。现蒙5原煤主流报价915元/吨,蒙5精煤主流报价1190元/吨左右。

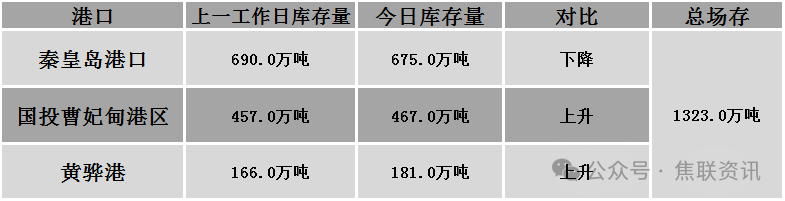

秦皇岛港铁路调入35.7万吨,装船50.7吨,场存675万吨,锚地煤炭船13艘,预到7艘;国投曹妃甸港铁路调入26.0万吨,装船16.0万吨,场存467万吨,锚地煤炭船舶10艘,预到6艘;黄骅港铁路调入53.0万吨,装船42.0万吨,场存181万吨,锚地煤炭船舶52艘,预到0艘。

港口库存情况

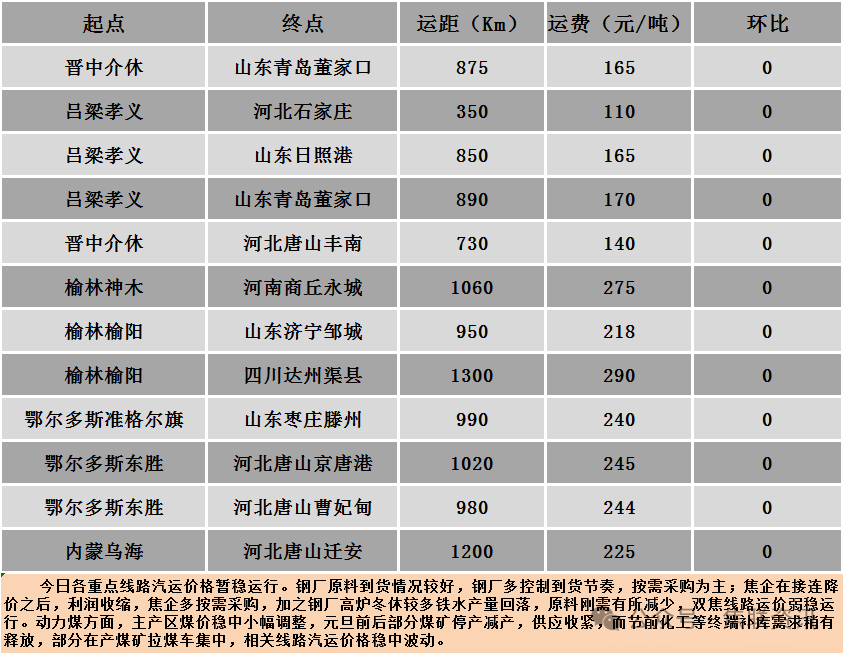

公路运价情况

3建材重点关注

建材市场综述

今日建筑钢材价格继续稳中偏强运行,部分地区上涨10-20元/吨。24个螺纹钢主要市场中,15个市场持平,占比62.5%,9个市场上涨,占比37.5%。期货方面:日盘螺纹2505开3290收3327,最高3332最低3284,涨40涨幅1.22%;铁矿2505开784.0收797.0,最高798.0最低782.5,涨15.0涨幅1.92%。钢厂调价:首钢长治建材上调20;涟钢建材上调30。库存方面:本周五大主要钢材品种总库存续增19.13万吨至1151.49万吨,其中社会库存增加15.45万吨至796.66万吨,钢厂库存微增3.68万吨至354.83万吨。行业方面:中钢协数据显示,2025 年1月上旬,重点统计钢铁企业钢材库存量1259万吨,环比上一旬增加22万吨,增长1.8%;比年初增加22万吨,增长1.8%;比上月同旬减少159 万吨,下降11.2%;比去年同旬减少180万吨,下降12.5%,比前年同旬减少230万吨,下降15.4%。宏观方面:1、中国人民银行15日通过9595亿元逆回购操作对冲中期借贷便利(MLF)到期,但资金面仍面临较大压力。2、地方密集公布2025年经济增长目标,5%左右是主流。3、IEA预测,到2025年,全球石油需求增速将从之前的每日110万桶降至每日105万桶,达到平均每天1.04亿桶。市场方面:市场情绪稍有修复,钢材期货创近一个月高位,螺纹、热卷主力涨幅超1%,铁矿主力接近800点关口,焦炭、焦煤主力大幅上涨超3%。现货方面,随着期钢的上涨,现货价格跟随盘面上行,现货市场表现一般,出货和成交暂无明显变化。随着春节的临近,大多终端工程和项目年底收尾,采购需求基本停滞,贸易商也逐渐进入休市状态,预计短期建材现货价格或窄幅震荡运行。