1焦炭重点关注

焦炭方面,今日国内焦炭市场偏弱运行。河北、天津地区部分钢厂对焦炭开启第七轮提降50-55元/吨。供应方面,焦企开工高位持稳,焦炭产量有所增加,但由于市场观望情绪浓厚,焦炭库存在贸易商停采以及钢厂谨慎采购下出现累库现象,焦企出货有不同程度的放缓,焦炭供应面持续宽松,现山西地区主流准一级干熄焦报1660-1725元/吨。需求方面,近日成材价格稍有转好,钢厂盈利水平有所修复,但终端需求仍不及预期,春节临近,市场休假氛围渐浓,钢厂原料库存高位下对焦炭补库意愿不强。港口方面,港口焦炭现货弱稳运行,市场情绪一般,整体成交较少,贸易商集港意愿不高,现港口准一级冶金焦主流现汇出库价1580-1630元/吨左右。综合来看,当前钢厂盈利情况尚可,但年末钢厂设备检修密集,复产计划寥寥,需求端延续疲态,钢厂对焦炭采购意愿较低,产地焦企出货放缓,厂内焦炭库存继续累积,焦炭供应过剩局面难改,预计短期内焦炭市场或延续偏弱运行。后期需持续关注钢厂生产情况、原料煤价格走势、宏观政策、运输情况、焦炭库存变化、焦炭供需情况、焦钢利润等对焦炭市场的影响。

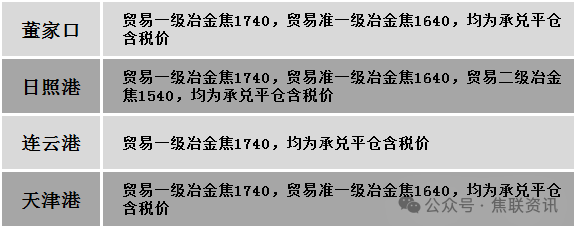

港口焦炭价格

2焦煤重点关注

今日国内炼焦煤市场弱稳运行。供应方面,部分民营矿井陆续放假,焦煤供应减少。当前市场观望情绪浓厚,煤矿销售一般,库存存在不同程度积累。线上竞拍仍有流拍现象出现,然前期跌幅较大的一些煤矿近几日成交稍有好转,个别煤矿相比上期成交价有小幅上探,煤矿挺价意愿渐显。价格方面,现山西临汾地区主焦原煤(S0.5、G85、回收35)上调1元至出厂价587元/吨;吕梁地区瘦主焦煤(A8.5、S2.2、G75)下调175元至出厂价1000元/吨,主焦煤(A9.5、S1.3、G78)下调50元至出厂价1240元/吨。需求方面,下游企业原料库存偏低,临近年底冬储补库需求仍存,然伴随焦炭第七轮降价开启,焦企利润或将进一步走差,采购意愿降低,对原料的需求偏淡,主要以补充低库存的刚需采购为主。综合来看,预计短期国内炼焦煤市场偏弱调整运行。蒙煤方面,口岸贸易企业出货压力增大,下游接货意愿依然不高,观望情绪浓厚。现蒙5原煤主流报价915元/吨,蒙5精煤主流报价1200元/吨左右。

秦皇岛港铁路调入35.5万吨,装船45.5吨,场存665万吨,锚地煤炭船10艘,预到11艘;国投曹妃甸港铁路调入21.0万吨,装船23.0万吨,场存465万吨,锚地煤炭船舶10艘,预到7艘;黄骅港铁路调入55.0万吨,装船36.0万吨,场存183万吨,锚地煤炭船舶44艘,预到0艘。

港口库存情况

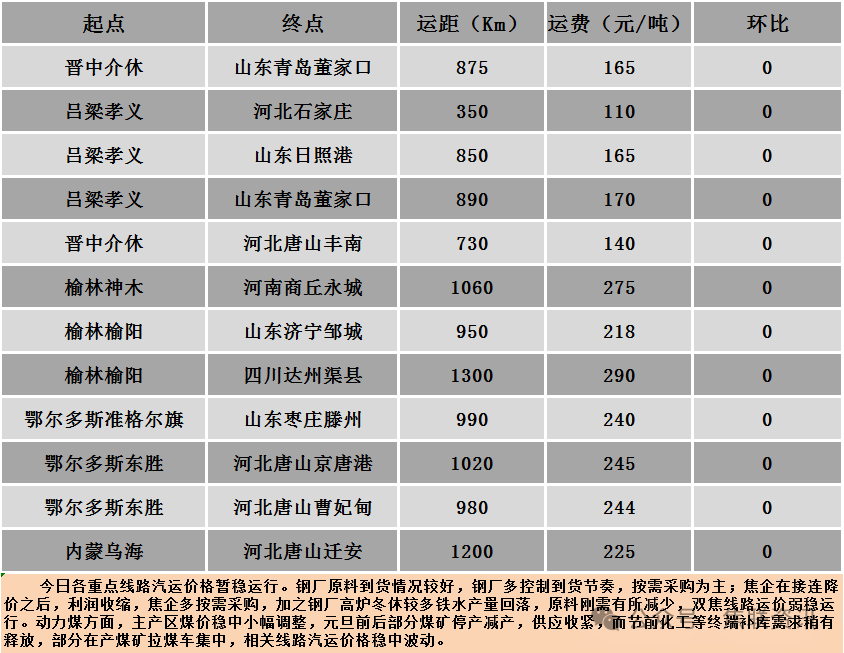

公路运价情况

3建材重点关注

建材市场综述

今日建筑钢材价格稳中持强运行,半数地区上涨10-40元/吨。24个螺纹钢主要市场中,12个市场持平,占比50%,12个市场上涨,占比50%。期货方面:日盘螺纹2505开3330收3372,最高3378最低3316,涨64涨幅1.93%;铁矿2505开797.5收803.5,最高807.0最低793.5,涨13.5涨幅1.71%。钢厂调价:云南德胜、玉溪仙福、玉溪玉昆建材上调10;新抚钢建材上调20;首钢长治建材上调40-50;山西美锦建材上调50。行业方面:据国家统计局,中国12月钢材产量为11910万吨,同比增长7.1%;全年钢材产量为139967万吨,同比累计增长1.1%。中国12月粗钢产量为7597万吨,同比增长11.8%;全年粗钢产量为100509万吨,同比累计下滑1.7%。中国12月生铁产量6670万吨,同比增长9.4%;全年生铁产量85174万吨,同比减少2.3%。宏观方面:1、国家统计局公布2024年全年重磅经济数据:①2024年全年国内生产总值134.91万亿元,比上年增长5.0%,其中四季度增长5.4%。②2024年12月份规模以上工业增加值增长6.2%。③2024年12月份社会消费品零售总额增长3.7%④2024年全国出生人口954万人 较2023年增长52万人。2、2024年,中央企业资产总额突破90万亿元,同比增长5.9%;全年增加值10.6万亿元、利润总额2.6万亿元、上缴税费2.6万亿元,均实现高质量的稳定增长。3、国家统计局:2024年12月份,70个大中城市中,一线城市商品住宅销售价格环比上涨,二三线城市环比总体降幅收窄;一二三线城市同比降幅均继续收窄。市场方面:日盘期钢呈现五连阳,刷新一个月来高位,其中螺纹主力涨幅近2%,热卷收报于3500点附近,铁矿主力突破800点关口;焦煤主力涨幅超2%,焦炭主力收报接近于1800点。现货方面,春节逐渐临近,终端需求表现较差,市场情绪整体偏弱,但在供应持续低位,库存累积幅度不高,且宏观利好政策延续的情况下,随着期螺的连续上涨,现货价格小幅上行,部分钢厂小幅上调报价,考虑到节前补库需求还在释放,预计短期钢材价格在期货带动下或延续上行。