1焦炭重点关注

焦炭方面,今日国内焦炭市场弱稳运行。供应方面,焦企开工正常,多维持节前生产水平,由于假期市场运力下降明显,焦企出货一般,多数焦企厂内焦炭库存有所累积,现山西地区主流准一级干熄焦报1605-1680元/吨。需求方面,受市场运力下降影响,上下游采销节奏均有放缓,钢厂原料到货受阻,部分钢厂焦炭库存小幅下降,当前钢厂对焦炭多按需采购为主,部分钢厂考虑到终端需求表现偏弱,对焦价仍有打压意愿。港口方面,港口焦炭现货暂稳运行,两港库存较节前无较大变化,港口交投氛围一般,现港口准一级冶金焦主流现汇出库价1550-1600元/吨。综合来看,节前焦价连续七轮降价,产地部分焦企陷入亏损,有小幅限产现象,但考虑到焦化企业仍有累库现象,焦炭供应整体仍偏宽松。且焦煤供应逐步恢复,短期原料煤价格或仍有下行预期,焦炭成本端支撑偏弱,市场预期仍偏悲观,预计短期内焦炭市场仍偏弱运行。后期需持续关注宏观政策、运输情况、焦炭库存变化、焦炭供需情况、原料煤价格走势、钢厂生产情况、焦钢利润等对焦炭市场的影响。

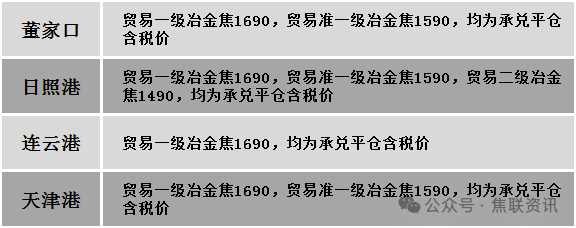

港口焦炭价格

2焦煤重点关注

今日国内炼焦煤市场弱稳运行。供应方面,产地多数焦煤矿井陆续复工复产,焦煤供应逐步恢复。然下游企业需求整体偏弱,同时中间贸易商观望情绪较浓,对当前市场多持谨慎态度,多数煤矿维持节前报价,部分节前降价慢的煤种有补跌现象,整体煤价暂稳为主。价格方面,现山西临汾地区主焦煤(A10.5、S0.9、G85)下调20元至出厂价1307元/吨,肥原煤(S2.5、G85,回收40-45)上调43元至出厂价512元/吨,主焦原煤(S0.5、G85、回收35)下调29元至出厂价551元/吨;吕梁地区主焦煤(A10.5、S3.0、G85)上调16元至出厂价937元/吨;长治地区贫瘦精煤(A10.5-10.9、S0.33-0.35、G12-15)下调10-20元至出厂价1001元/吨;晋中地区主焦煤(A7、S3.1、G85)下调20元至出厂价1130元/吨;陕西黄陵地区气精煤(A7.0、S0.45、G70)下调20元至出厂价960元/吨。需求方面,假期期间部分焦钢企业进入检修、放假阶段,原料日耗偏低,钢焦企业厂内库存有所上升,加之焦炭仍有提降风声,影响市场观望情绪较浓。综合来看,预计短期内国内炼焦煤市场稳中偏弱运行。蒙煤方面,口岸通关量稳步回升且仍有增加预期,市场询盘问货冷清,口岸库存高位下,贸易商心态较为悲观。现蒙5原煤主流报价920元/吨左右,蒙5精煤主流报价1200元/吨左右。

建材市场综述

今日建筑钢材价格稳中偏强运行,部分地区上涨10-30元/吨。24个螺纹钢主要市场中,14个市场持平,占比58.33%,9个市场上涨,占比37.5%,1个市场下跌,占比4.17%。期货方面:日盘螺纹2505开3395收3320,最高3398最低3307,跌51跌幅1.51%;铁矿2505开815.0收801.0,最高818.0最低797.0,跌8.0跌幅0.99%。钢厂调价:玉溪玉昆、玉溪仙福、云南德胜建材上调10;山西美锦、首钢长治建材上调30;南钢螺纹钢上调40;山西高义建材上调50;山西晋南建材上调70。行业方面:1月以来国内21家钢厂发布检修信息,其中,首钢京唐预计于2月22日对一座5500m³高炉进行检修至3月2日结束,为期9天左右,影响铁水产量总计在9.6万吨左右。宏观方面:1、中国1月财新服务业PMI为51,低于上月1.2个百分点,但仍维持扩张。2、央行:2025年1月,人民银行对金融机构开展常备借贷便利操作共171.05亿元。3、外交部再次回应美对华加征关税:强烈不满、坚决反对。4、国开行2024年支持收购近万套存量商品房用作保障性住房。5、超32个城市发布存量房收储细则,多地收储项目已投入保障房运营。市场方面:美国政府宣布对俄罗斯石油最严厉的制裁,美联储维持利率不变,关税问题持续扰动市场,全球金融市场波动剧烈,大宗商品冲高回落,日盘黑色系板块集体下跌,期钢高开低走,螺纹和热卷期货均长阴下挫,逼近整数关口位置;焦煤主力跌幅超3%,焦炭主力逼近1700一线,收跌3.58%。建材现货方面,期螺盘面走势下行,部分钢厂报价上涨,现货价格稳中上行。由于当前大部分商家还处于春节休假,加上工地仍然处于停工状态,市场上实际需求几无,整体上成交极少,预计短期建材现货价格或震荡运行为主。