1焦炭重点关注

焦炭方面,今日国内焦炭市场趋弱运行。内蒙古阿拉善盟市场化工焦价格下跌30元/吨。供应方面,原料端焦煤价格跌势延续,焦企入炉煤成本下移,利润有所修复,开工仍在高位,且受假期运力影响,焦企出货不佳,厂内焦炭库存多有累积,当前焦炭供需格局仍偏宽松,现山西地区主流准一级干熄焦报1605-1680元/吨。需求方面,市场预期较为悲观,节后终端需求启动较为缓慢,焦炭刚需依旧偏弱,且节前钢厂原料库存多在高位,多消耗厂内库存为主。港口方面,港口焦炭现货弱稳运行,市场交投氛围欠佳,贸易商集港量较少,现港口准一级冶金焦主流现汇出库价1550-1600元/吨。综合来看,终端需求短期内难以恢复,焦炭刚需依旧承压,钢厂对焦炭采购偏谨慎,部分钢厂对焦价仍有打压意愿,且随着原料端焦煤价格延续下跌,焦炭成本端支撑转弱,预计短期内焦炭市场或继续承压运行。后期需持续关注宏观政策、运输情况、焦炭库存变化、焦炭供需情况、原料煤价格走势、钢厂生产情况、焦钢利润等对焦炭市场的影响。

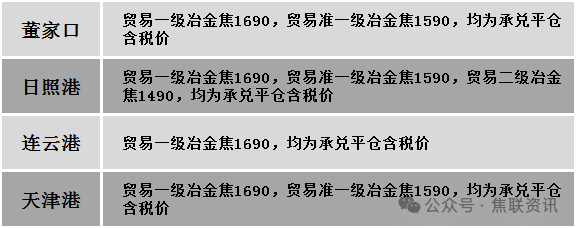

港口焦炭价格

2焦煤重点关注

今日国内炼焦煤市场弱稳运行。供应方面,产地放假复工煤矿数量继续增多,焦煤供应量逐步提升。目前多数市场参与者仍观望市场,下游询价不多,煤矿多数无新报价,市场价格部分仍维持节前报价,部分煤种价格延续补跌。价格方面,现山西临汾地区主焦煤(A10.5-11、S3.5-3.7、G90-92)下调37-50元至出厂价750-843元/吨,肥煤(A9、S0.5、G93)下调80元至出厂价1280元/吨,肥煤(A10.5、S3.0、G95)上调3元至出厂价815元/吨,瘦精煤(A9.3-10.5、S0.4-0.6、G40-50)下调20元至出厂价1060-1074元/吨,气肥煤(A10.5、S0.7、G95)下调52元至出厂价1050元/吨;吕梁地区瘦精煤(A8.5、S1.5、G65)下调200元至出厂价1000元/吨,1/3焦原煤(S1.5、G70、回收58)下调14元至出厂价514元/吨;长治地区瘦原煤(S3、G60、回收50)上调21元至出厂价551元/吨,瘦原煤(S0.32、G15、回收70)下调20元至出厂价771元/吨,瘦精煤(A10、S0.4、G32)下调60元至出厂价1031元/吨;太原地区主焦煤(A9.5、S0.5、G85)下调40元至出厂价1318元/吨,1/3焦煤(A10、S1.8、G85)下调52元至出厂价1100元/吨;忻州地区气原煤(S0.9、G60、回收55)下调19元至出厂价411元/吨。需求方面,焦企受制于利润以及市场原因,仍以消耗前期冬储库存为主,采购相对谨慎,加之市场看降情绪影响下,短期市场需求不强,仍以刚需补库为主。综合来看,预计短期国内炼焦煤市场承压弱稳运行。蒙煤方面,通关车数稳定增长,多数企业恢复正常工作节奏,然市场采购情绪依旧不佳,进口蒙煤市场价格支撑不足。现蒙5原煤主流报价920元/吨左右,蒙5精煤主流报价1200元/吨左右。

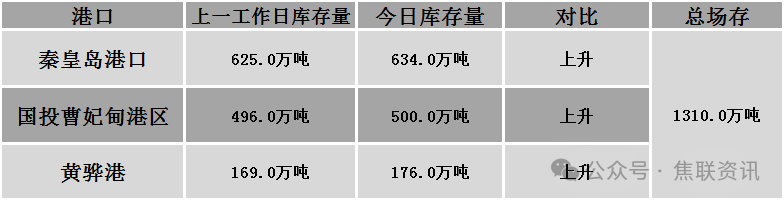

秦皇岛港铁路调入36.1万吨,装船27.1万吨,场存634万吨,锚地煤炭船6艘,预到6艘;国投曹妃甸港铁路调入15.1万吨,装船11.0万吨,场存500万吨,锚地煤炭船舶1艘,预到4艘;黄骅港铁路调入50.0万吨,装船61.0万吨,场存176万吨,锚地煤炭船舶13艘,预到0艘。

港口库存情况

3建材重点关注

建材市场综述

今日建筑钢材价格主流持稳运行,仅个别地区下跌20元/吨。24个螺纹钢主要市场中,23个市场持平,占比95.83%,1个市场下跌,占比4.17%。期货方面:日盘螺纹2505开3320收3357,最高3362最低3317,涨20涨幅0.60%;铁矿2505开802.0收817.5,最高820.0最低799.0,涨11.5涨幅1.43%。钢厂调价:沙钢出台2月上旬出厂价,螺纹钢、线材、盘螺价格平稳。山西晋南建材下调20-30。库存方面:本周五大主要钢材品种总库存增加100.85万吨至1671.14万吨,其中社会库存增加77.49万吨至1147.4万吨,钢厂库存增加23.36万吨至523.74万吨。行业方面:今年1月份,中国房企拿地活动明显恢复。2025年1月,百强房企拿地总额1210.7亿元(人民币,下同),同比增长41.4%,当月“由负转正”,走出同比下跌通道。宏观方面:1、国务院总理李强主持召开国务院第七次全体会议指出,要锚定发展目标因时因势加大逆周期调节力度,聚焦突出问题整合资源集中发力,敢于打破常规推出可感可及的政策举措,及时回应关切加强政策与市场的互动。2、国家发改委主任郑栅洁在《学习与研究》撰文指出,要打好政策“组合拳”,加强财政、货币、就业、产业、区域、贸易、环保、监管等政策和改革开放举措的协调配合。3、新一轮油价调整搁浅,油价本轮不调整。市场方面:受股市回暖和情绪恢复影响,日盘螺纹及热卷价格震荡回升;随着钢厂陆续复产,钢厂高炉日均铁水产量达到6周高位,双焦盘面有所回升。建材现货方面,期螺震荡收涨,现货市场价格基本持稳。春节假期后,下游终端企业暂未复工,节后需求尚未恢复,市场成交氛围清淡,整体采购氛围低沉,成交表现较差,预计短期建材现货价格或延续震荡运行。