1焦炭重点关注

焦炭方面,今日国内焦炭市场弱稳运行。供应方面,随着焦炭第八轮提降落地,焦企利润受到不同程度压缩,部分焦企开始转亏,但原料煤价格持续走弱,焦炭供应暂未受到影响,焦企生产积极性仍存,由于下游需求趋弱,部分焦企出货速度放缓,焦炭供应仍偏宽松,现山西地区主流准一级干熄焦报1550-1625元/吨。需求方面,钢材价格有所回落,且节后终端需求复苏缓慢,市场成交表现不佳,钢厂采购意愿减弱,部分仍有控货行为。港口方面,港口焦炭现货暂稳运行,两港库存持稳,港口情绪一般,现港口准一级冶金焦主流现汇出库价1530-1580元/吨。综合来看,近日钢材价格持续回落,且市场终端成交偏弱,钢厂对焦炭多按需采购为主,部分仍有控制到货的情况,影响供应端焦企出货放缓,库存压力仍存,整体看焦炭供应延续宽松格局,预计短期内焦炭市场或继续偏弱运行。后期需持续关注钢厂生产情况、原料煤价格走势、宏观政策、运输情况、焦炭库存变化、焦炭供需情况、焦钢利润等对焦炭市场的影响。

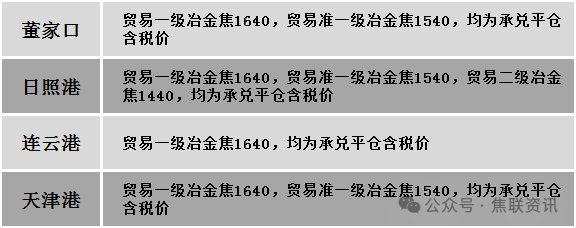

港口焦炭价格

2焦煤重点关注

今日国内炼焦煤市场弱稳运行。供应方面,元宵节后煤矿仍在复工复产,预计本周产量增加会比较明显。近日受焦炭降价情绪影响,炼焦煤价格陆续出现回调,中间贸易商采购态度谨慎,新签订单下滑,市场观望情绪浓厚,且竞拍市场流拍情况暂未改善,仍多以平价及跌价成交,短期市场延续偏弱格局。价格方面,现山西临汾地区肥原煤(S2.5、G85,回收40-45)上调16元至出厂价486元/吨;吕梁地区瘦原煤(S1.2、G70、回收50)下调50元至出厂价600元/吨;长治地区瘦主焦煤(A8.0、S0.5、G70)下调46元至出厂价1330元/吨;晋中地区主焦煤(A12、S0.5、G90)下调8元至出厂价1283元/吨,肥煤(A10.5-11、S1.6、G92)下调30元至出厂价1200元/吨。需求方面,焦化企业由于焦炭价格下降导致部分焦企开始有限产动作,加之钢厂需求持续偏弱,短期内仍以消耗库存并维持按需采购策略,当前整体对原料煤补库意愿较低。综合来看,预计短期国内市场炼焦煤市场仍有下行压力。蒙煤方面,监管区库存压力较大,然国内焦化企业盈利情况不佳,生产采购积极性有限,蒙煤价格弱稳运行。现蒙5原煤主流报价910元/吨左右,蒙5精煤主流报价1155元/吨左右。

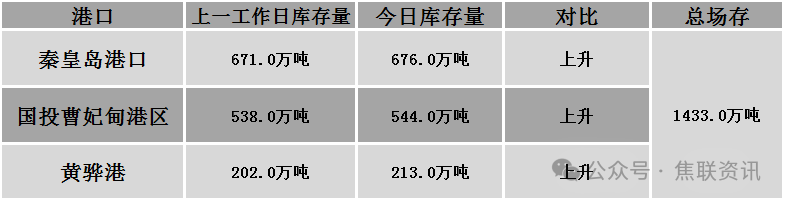

秦皇岛港铁路调入44.4万吨,装船39.4万吨,场存676万吨,锚地煤炭船7艘,预到4艘;国投曹妃甸港铁路调入22.7万吨,装船16.5万吨,场存544万吨,锚地煤炭船舶1艘,预到2艘;黄骅港铁路调入53.0万吨,装船52.0万吨,场存213万吨,锚地煤炭船舶21艘,预到0艘。

港口库存情况

3建材重点关注

建材市场综述

今日建筑钢材价格稳中个调运行,个别地区下跌20-30元/吨。24个螺纹钢主要市场中,22个市场持平,占比91.67%,2个市场下跌,占比8.33%。期货方面:日盘螺纹2505开3292收3265,最高3299最低3255,跌15跌幅0.46%;铁矿2505开828.0收808.0,最高828.0最低806.0,跌12.5跌幅1.52%。钢厂调价:玉溪玉昆、玉溪仙福、云南德胜建材下调10;江苏鸿泰螺纹钢下调20;山西美锦、山西高义建材下调30。库存方面:本周五大主要钢材品种总库存增加151.37万吨,其中社会库存增加132.36万吨至1279.76万吨,钢厂库存增加19.01万吨至542.75万吨。行业方面:商务部新闻发言人2月13日在回应美对钢铁和铝进口加征25%的关税问题时指出,美国政府宣布调整针对钢铁和铝的进口关税,恢复对全球贸易伙伴征收232钢铝关税,并进一步提高铝产品的进口关税。美方做法是典型的单边主义、保护主义行为。宏观方面:澳大利亚对华钢筋反倾销措施即将到期;国家发展改革委下达以工代赈中央投资50亿元;央行近日公布的数据显示,截至2024年末,货币当局总资产为44.1万亿元,较上年末减少16431亿元,专家表示,央行“缩表”无碍货币政策适度宽松。市场方面:因终端需求恢复缓慢,叠加股市回落,日盘黑色系期货延续下行走势,螺纹、热卷小幅收绿,双焦期货延续回落行情,创逾一个月新低。元宵节已过,下游工程施工暂未出现集中复工,当前终端需求表现偏弱,且钢材库存继续累积,创9个月来高位。今日期螺盘现震荡下行,市场心态以观望为主,实际成交表现清淡,叠加原料成本端支撑不足,预计短期建材现货价格或弱稳运行。