1焦炭重点关注

焦炭方面,今日国内焦炭市场偏弱运行。河北、天津部分钢厂对焦炭开启第十轮提降50-55元/吨。供应方面,随着近期市场情绪好转,部分贸易商入市询货拉动短时需求,带动焦炭出货略有改善,但焦炭第九轮提降落地后,焦企亏损程度继续加大,持续亏损下焦企仍维持一定程度限产,现山西地区主流准一级干熄焦报1495-1580元/吨。需求方面,市场悲观情绪有所改善,且随着原料端价格下降,钢厂利润有所修复,但终端需求释放持续性有待考量,市场多保持谨慎观望态度。港口方面,港口焦炭现货暂稳运行,两港库存窄幅波动,贸易商集港情况一般,现港口准一级冶金焦主流现汇出库价1480-1530元/吨。综合来看,随着市场情绪好转,部分贸易需求显现,带动焦企出货情况转好,但多数钢厂焦炭库存仍处中高位水平,对焦炭保持按需采购,焦价经过九轮调整,焦企仍有亏损情况,生产积极性有所回落,且焦煤价格仍存在下调预期,当前焦炭成本支撑较弱,预计短期焦炭市场保持弱稳运行。后期需持续关注原料煤价格走势、钢厂生产情况、宏观政策、运输情况、焦炭库存变化、焦炭供需情况、焦钢利润等对焦炭市场的影响。等对焦炭市场的影响。

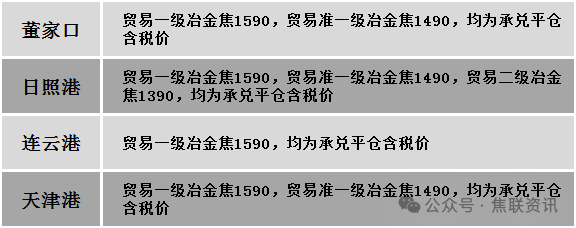

港口焦炭价格

2焦煤重点关注

今日国内炼焦煤市场延续弱稳运行。供应方面,煤矿基本复产,产量相对稳定。当前下游贸易洗煤企业采购积极性不佳,主产地炼焦煤交投氛围一般,煤矿线下签单较少,出货不畅,库存有所累积,部分矿点价格继续承压下调,线上高价煤种成交表现依旧乏力,实际成交跌多涨少,市场信心仍显不足。价格方面,现山西临汾地区瘦主焦煤(A9.5、S0.5、G70)上调2元至出厂价1102元/吨,1/3焦煤(A10、S0.7、G85)下调20元至出厂价1200元/吨,1/3焦原煤(S1.9、G99、回收28)下调6元至出厂价235元/吨;吕梁地区主焦煤(A11、S1、G85)上调23元至出厂价1223元/吨,肥煤(A14、S0.8、G80)下调20元至出厂价1130元/吨;长治地区主焦煤(A6.5、S2.8、G78)下调50元至出厂价950元/吨;晋中地区主焦煤(A10、S1.8、G90)上调25元至出厂价1026元/吨,主焦煤(A7、S3.1、G85)上调8元至出厂价983元/吨。需求方面,焦炭九轮降价后周末第十轮降价开启,焦企利润也在亏损,对原料端的采购也愈加谨慎,维持刚需采购节奏。且钢厂复产进度低于预期,铁水产量延续低位,影响原料煤刚需继续承压。综合来看,预计短期国内炼焦煤市场依旧会窄幅的下调。蒙煤方面,考虑焦炭仍有提降预期,下游仍持观望态度,实际成交仍显一般。现蒙5原煤主流报价895元/吨左右,蒙5精煤主流报价1130元/吨左右。

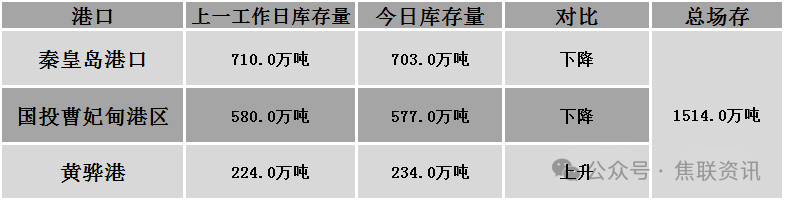

秦皇岛港铁路调入46.0万吨,装船53.0万吨,场存703万吨,锚地煤炭船7艘,预到6艘;国投曹妃甸港铁路调入19.3万吨,装船22.5万吨,场存577万吨,锚地煤炭船舶8艘,预到5艘;黄骅港铁路调入61.0万吨,装船52.0万吨,场存234万吨,锚地煤炭船舶19艘,预到0艘。

港口库存情况

3建材重点关注

建材市场综述

今日建筑钢材价格整体上涨10-40元/吨。24个螺纹钢主要市场中,24个市场上涨,占比100%。期货方面:日盘螺纹2505开3358收3361,最高3377最低3356,涨30涨幅0.90%;铁矿2505开836.5收838.5,最高844.0最低835.5,涨12.5涨幅1.51%。钢厂调价:沙钢2月下旬建材价格与上期持平;山东钢铁长材期货销售价格较上期上调100;南钢螺纹钢上调20;云南德胜、玉溪仙福、玉溪玉昆、首钢长治、山西美锦建材上调30。行业方面:全国90家独立电弧炉钢厂平均开工率53.45%,环比增加33.67个百分点,同比增加45.52个百分点。全国90家独立电弧炉钢厂平均产能利用率40.10%,环比增加26.49个百分点,同比增加35.99个百分点。宏观方面:2月20日,国务院总理李强在主持专题学习时指出,要把消费放在更加突出的位置,更多依靠提振消费扩大国内需求、畅通经济循环、拉动经济增长,要大力促进科技消费,用好我国应用场景丰富、技术迭代能力强等优势,加快人工智能技术推广,释放人工智能终端产品等消费潜力。国家能源局:我国将支持更多民营企业参与能源领域开发建设。市场监管总局召开2025年全国反垄断工作会议。马斯克官宣“下一目标”:正考虑审计美联储。市场方面:日盘黑色系维持震荡运行,螺纹、热卷主力震荡盘整,收盘小幅上涨,铁矿主力涨幅超1%; 焦炭、焦煤期货窄幅震荡,焦煤主力收涨超2%。重要会议前政策预期升温,宏观氛围相对乐观,提振市场情绪,且终端需求陆续恢复中,市场投机情绪有所好转,表观需求表现良好,黑色系期现货价格联动上涨,预计短期钢材现货价格或稳中趋好运行。