1焦炭重点关注

焦炭方面,今日国内焦炭市场偏弱运行。周末河北、天津地区部分钢厂对焦炭开启第十轮提降50-55元/吨。供应方面,焦企开工率稍有下滑,随着焦炭连续九轮提降落地,多数焦企陷入亏损,受利润影响,产地焦企开始有不同程度减产,但下游钢厂焦炭采购需求偏弱,焦企厂内库存仍有累积,多积极出货为主,现山西地区主流准一级干熄焦报1495-1580元/吨。需求方面,上周期货盘面震荡上行,终端需求有所恢复,但钢厂铁水产量仍处低位,继续小幅回落,对焦炭采购仍按需为主。港口方面,港口焦炭现货偏弱运行,受焦炭提降影响,市场情绪较弱,现港口准一级冶金焦主流现汇出库价1470-1520元/吨。综合来看,随着利润回落焦企限产增加,焦炭供应略有收缩,然近期受关税方面影响,市场情绪再度回落,钢厂采购仍偏谨慎,焦炭刚需继续承压,焦炭供应过剩局面难改,预计短期焦炭市场继续偏弱运行,焦炭第十轮落地预期增强。后期需持续关注原料煤价格走势、钢厂生产情况、宏观政策、运输情况、焦炭库存变化、焦炭供需情况、焦钢利润等对焦炭市场的影响。等对焦炭市场的影响。

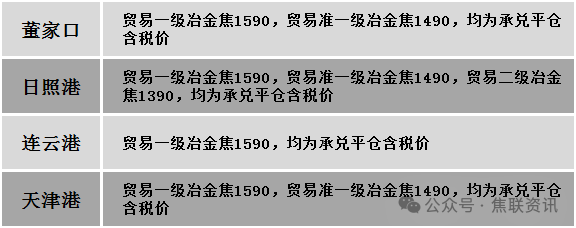

港口焦炭价格

2焦煤重点关注

今日国内炼焦煤市场弱稳运行。供应方面,煤矿有序生产,供应逐步增加。周末多地钢厂对焦炭再次进行提降,双焦市场情绪继续转弱,下游企业对原料维持按需拉运,中间环节则暂停采买,原料交易情绪不佳,考虑到焦价下跌后,焦化亏损进一步加重,煤价支撑不足,或将跟随下行。价格方面,现山西临汾地区主焦煤(A9、S0.5、G88)下调40元至出厂价1320元/吨,主焦原煤(S0.4、G78、回收50)下调7元至出厂价650元/吨,主焦原煤(S2.8、G90、回收39-43)下调14元至出厂价409元/吨,肥原煤(S2.5、G85,回收40-45)下调12元至出厂价474元/吨;吕梁地区主焦煤(A11、S0.7、G90)下调30元至出厂价1290元/吨,瘦精煤(A9、S1.3、G70)上调20元至出厂价1120元/吨,气原煤(S0.9、G55、回收48)下调65元至出厂价375元/吨;长治地区主焦煤(A11.5、S1.0、G75)下调61元至出厂价1101元/吨,瘦原煤(S3、G60、回收50)下调17元至出厂价499元/吨,瘦精煤(A9.5、S2.8、G50)下调6元至出厂价945元/吨。需求方面,焦价开启第十轮降价,焦企利润将再度压缩,对原料端煤价的接受度再次走弱,加之黑色期货盘面飘绿,铁水产量仍保持低位水平,多数焦钢厂仍维持按需采购策略。综来来看,预计短期国内炼焦煤市场偏弱调整运行。蒙煤方面,监管区持续累库,焦炭第十轮提降市场情绪再度趋弱,下游采购意愿降低,以观望后市煤价走势为主。现蒙5原煤主流报价885元/吨左右,蒙5精煤主流报价1130元/吨左右。

秦皇岛港铁路调入43.3万吨,装船44.3万吨,场存707万吨,锚地煤炭船9艘,预到2艘;国投曹妃甸港铁路调入23.5万吨,装船25.5万吨,场存560万吨,锚地煤炭船舶6艘,预到5艘;黄骅港铁路调入57.0万吨,装船65.0万吨,场存209万吨,锚地煤炭船舶38艘,预到0艘。

港口库存情况

3建材重点关注

建材市场综述

今日建筑钢材价格弱势下调,绝大多数市场下调10-50元/吨。24个螺纹钢主要市场中,22个市场下跌,占比91.67%,2个市场持平,占比8.33%。期货方面:日盘螺纹2505开3340收3340,最高3355最低3321,跌26跌幅0.77%;铁矿2505开832.0收832.5,最高836.5最低825.5,跌6.5跌幅0.77%。钢厂调价:新抚钢建材下调10-20。行业方面:在24日举行的新闻发布会上,生态环境部有关负责人介绍,移动源已成大气污染物排放的重要来源,今后将进一步强化对机动车排放的监管力度。今后一段时期,加快移动源标准制修订。对标欧美先进法规,制定轻型车、重型车国七标准,制定非道路移动机械国五标准,实现排放控制技术与世界先进水平接轨。宏观方面:中信证券:预计2025年我国GDP增速目标为5%左右。专家建议降准底线取消或下调至3%。高盛:仍支持增持中国A股和H股。高盛预计:超2000亿美元投资组合资金或流入中国。环境空气质量标准启动修订 PM2.5等污染物排放将迎更严管控。市场方面:韩国和越南对我国钢材加征的反倾销税正式落地,对市场情绪产生了一定影响,日盘黑色系板块继上周五夜盘低开低走后,日盘继续回落。受第十轮焦炭提降影响,焦炭、焦煤期货大幅下跌,其中焦炭主力收盘跌幅近3%,焦煤主力收盘跌幅近2%;螺纹、热卷主力价格重心回落。受期螺低位运行影响,建材现货商家报价小幅下调,钢厂报价多数持稳,仅个别钢厂调整,终端多按需采购,商家多出货降库为主,由于整体需求表现疲软,市场成交情况不佳,考虑到宏观政策面仍处于真空期,且期钢盘面震荡偏弱,预计短期钢材现货价格或盘整偏弱运行。