1焦炭重点关注

焦炭方面,今日国内焦炭市场暂稳运行。供应方面,当前焦企生产积极性一般,多数维持前期生产状态,产地部分焦企在利润亏损及库存压力下有一定减产行为。近期部分贸易商采购增加,焦炭库存有所下降,但整体去库速度相对较慢,焦炭供应仍处过剩局面,山西地区主流准一级干熄焦报1440-1525元/吨。需求方面,铁水产量小幅回升,终端需求虽有恢复,但成材库存依旧高位,对钢厂复产形成压制,铁水产量回升缓慢,钢厂原料采购积极性不高。港口方面,港口焦炭现货暂稳运行,两港库存小幅增加,市场交投氛围一般,现港口准一级冶金焦主流现汇出库价1430-1480元/吨。综合来看,终端需求尚未完全启动,焦炭刚需依旧承压,钢厂对焦炭采购偏谨慎,部分钢厂对焦价仍有打压意愿。但随着两会到来,政策炒作预期升温,对钢价影响较大,钢厂提降暂持观望态度,预计短期内焦炭市场暂时平稳运行。后期需持续关注原料煤价格走势、钢厂生产情况、宏观政策、运输情况、焦炭库存变化、焦炭供需情况、焦钢利润等对焦炭市场的影响。等对焦炭市场的影响。

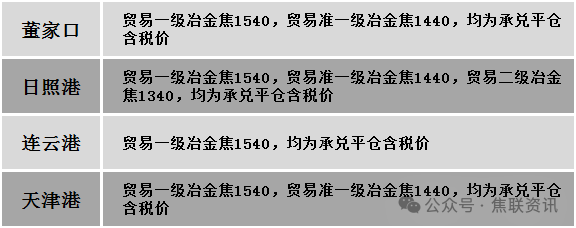

港口焦炭价格

2焦煤重点关注

今日国内炼焦煤市场弱稳运行。供应方面,矿方多保持正常生产,焦煤延续供需宽松格局。产地煤矿整体签单一般,部分报价继续承压下调50元/吨左右,但随着双焦期货盘面反弹,部分低价煤矿成交有所转好,但仍以刚需小单采购为主,投机需求暂多未进场,部分成交乏力煤种价格,仍在向下探底。价格方面,现山西临汾地区肥原煤(S2.5、G85,回收40-45)下调29元至出厂价445元/吨,1/3焦煤(A10、S0.7、G85)下调20元至出厂价1180元/吨,贫瘦精煤(A10.5、S0.5、G15)下调40元至出厂价1020元/吨;吕梁地区主焦煤(A12.5、S0.5-0.8、G80-85)下调30-40元至出厂价1100-1260元/吨,肥煤(A14、S0.65、G85)下调50元至出厂价1100元/吨;长治地区瘦原煤(A12.5、S0.5、G85)下调14元至出厂价485元/吨,瘦精煤(A12.5、S0.5、G85)下调35元至出厂价910元/吨,贫瘦精煤(A9.5、S0.46、G7)下调40元至出厂价960元/吨,瘦精煤(A10.0、S0.4、G30)下调20元至出厂价1060元/吨,贫瘦精煤(A10.5、S0.4、G15)下调30元至出厂价1000元/吨;晋中地区主焦煤(A12、S0.5、G90)下调54元至出厂价1229元/吨,肥煤(A12、S0.5、G90)下调30元至出厂价1150元/吨,肥煤(A9、S1.9、G95)下调30元至出厂价1220元/吨。需求方面,终端成材成交虽有所改善,但价格震荡,加之钢厂库存水平不低,铁水产量回升缓慢,需求偏弱下,市场观望情绪浓厚,对原料煤多以按需采购为主。综合来看,预计短期国内炼焦煤市场稳中偏弱运行。蒙煤方面,口岸通关高位震荡运行,下游采购偏谨慎,由于蒙古白月节放假,3月1-3月2日口岸闭关2天,口岸蒙煤价格价格暂稳。现蒙5原煤主流报价880元/吨左右,蒙5精煤主流报价1085元/吨左右。

秦皇岛港铁路调入46.5万吨,装船60.5万吨,场存678万吨,锚地煤炭船11艘,预到3艘;国投曹妃甸港铁路调入17.6万吨,装船21.5万吨,场存542万吨,锚地煤炭船舶6艘,预到5艘;黄骅港铁路调入58.0万吨,装船68.0万吨,场存182万吨,锚地煤炭船舶18艘,预到0艘。

港口库存情况

3建材重点关注

建材市场综述

今日建筑钢材价格稳中偏弱运行,部分市场下跌10-30元/吨。24个螺纹钢主要市场中,15个市场持平,占比62.5%,9个市场下跌,占比37.5%。期货方面:日盘螺纹2505开3332收3328,最高3337最低3301,涨3涨幅0.09%;铁矿2505开805.5收809.5,最高814.5最低798.0,跌6.5跌幅0.80%。钢厂调价:江苏鸿泰螺纹钢下调10。行业方面:2月28日,国家统计局发布中华人民共和国2024年国民经济和社会发展统计公报,其中,2024年全国粗钢产量100509.1万吨,同比下降1.7%;钢材产量139967.4万吨,同比增长1.1%。宏观方面:中共中央政治局会议:实施更加积极有为的宏观政策,扩大国内需求,推动科技创新和产业创新融合发展,稳住楼市股市,防范化解重点领域风险和外部冲击。美方威胁对中国输美产品再加征10%关税,商务部回应:中方将采取一切必要反制措施。市场方面:国内股市大幅下跌,日盘钢材期货震荡向下,尾盘小幅收涨,螺纹、热卷主力考验3300、3400点整数关口;焦煤、焦炭期货跟随期钢走势,主力尾盘小幅收阳。期钢盘面延续震荡走势,建材现货价格部分小幅下跌,市场多数对后期走势预期不高,商家多数按需出货为主,整体保持谨慎观望态度,重要会议召开在即,市场对政策预期仍有所期待,预计短期钢材现货价格或震荡调整运行。