1焦炭重点关注

焦炭方面,今日国内焦炭市场弱稳运行。供应方面,焦企生产稳定,随着利润修复,多数焦企生产积极性较好,焦炭供应充足,当前焦企多积极出货为主,暂无库存压力。近日焦煤竞拍市场流拍现象增加,焦企采购需求一般,观望情绪较浓,山西地区主流准一级干熄焦报1440-1525元/吨。需求方面,关税政策松动,带动市场情绪升温,钢材价格有所上涨,但考虑到当前多数钢厂原料库存水平偏高,整体仍维持按需采购。港口方面,港口焦炭现货偏弱运行,贸易商集港意愿不高,市场成交较少,现港口准一级冶金焦主流现汇出库价1320-1370元/吨。综合来看,焦企在利润支撑下,开工多维持高位,但随着钢材旺季需求逐步消退,钢厂铁水增量有限,且近期钢厂焦炭到货情况较好,增库速度较快,钢厂补库偏谨慎,整体来看,焦炭供需结构趋向宽松,预计短期内焦炭市场或弱稳运行。后期需持续关注钢厂生产情况、原料煤价格走势、宏观政策、运输情况、焦炭库存变化、焦炭供需情况、焦钢利润等对焦炭市场的影响。

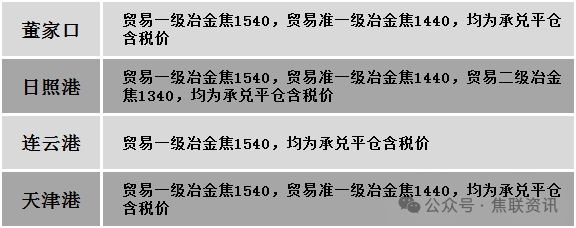

港口焦炭价格

2焦煤重点关注

今日国内炼焦煤市场偏弱运行。供应方面,煤矿产量相对正产,暂时并无明显供需矛盾。受采购观望情绪影响,下游采购维持刚需,贸易投机环节减少囤货,市场整体拿货较为谨慎,煤企成交订单不多,昨日竞拍成交价格继续走低,竞拍延续流拍现象,在市场采购减少下煤矿出货压力渐显,预计短期仍有继续调降空间。价格方面,现山西临汾地区肥煤(A10.5、S3.0、G95)下调80元至出厂价800元/吨;吕梁地区主焦原煤(S1.3、G75、回收45)下调25元至出厂价628元/吨,主焦原煤(S0.45、G91、回收22)下调37元至出厂价386元/吨;长治地区瘦精煤(A9.5、S1.7、G45)下调30元至出厂价800元/吨,瘦精煤(A9.5、S2.8、G50)下调30元至出厂价790元/吨,贫瘦精煤(A10.5、S0.4、G14)下调20元至出厂价890元/吨,贫瘦原煤(S0.27、G5、回收60)下调32元至出厂价585元/吨,贫瘦精煤(A10.0、S0.4、G15)下调20元至出厂价900元/吨,贫煤(A10.5、S0.4、G10)下调10元至出厂价870元/吨。需求方面,焦钢厂库存水平尚可,补库意愿不足,叠加钢厂对焦价提降影响,焦炭市场看跌情绪加重,部分焦企对原料采购节奏进一步放缓。综合来看,预计短期国内炼焦煤市场偏弱调整运行。蒙煤方面,受国内下游市场悲观情绪影响,对原料煤压价意向增加,多按需采购,市场询报盘数量较少。现蒙5原煤主流报价815元/吨左右,蒙5精煤主流报价1015元/吨左右。

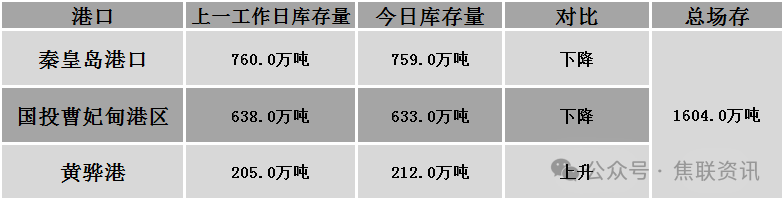

秦皇岛港铁路调入38.8万吨,装船39.8万吨,场存759万吨,锚地煤炭船6艘,预到7艘;国投曹妃甸港铁路调入13.4万吨,装船18.5万吨,场存633万吨,锚地煤炭船舶3艘,预到6艘;黄骅港铁路调62.0万吨,装船55.0万吨,场存212万吨,锚地煤炭船舶21艘,预到0艘。

港口库存情况

3建材重点关注

建材市场综述

今日建筑钢材价格震荡偏强运行,多数市场上涨10-20元/吨。24个螺纹钢主要市场中,17个市场上涨,占比70.83%,6个市场持平,占比25%,1个市场下跌,占比4.17%。期货方面:日盘螺纹2510开3126收3119,最高3139最低3111,涨12涨幅0.39%;铁矿2509开735.5收736.5,最高738.5最低731.5,涨8.5涨幅1.17%。钢厂调价:南钢螺纹钢上调20;长江钢铁建材上调20。库存方面:本周五大主要钢材品种总库存下降45.41万吨至1430.66万吨,其中社会库存下降39.37万吨至993.67万吨,钢厂库存下降6.04万吨至436.99万吨。宏观方面:4月末,本外币存款余额321.68万亿元,同比增长8.2%;月末人民币存款余额314.78万亿元,同比增长8%;前四个月人民币存款增加12.55万亿元。4月末,本外币贷款余额269.54万亿元,同比增长6.8%;月末人民币贷款余额265.7万亿元,同比增长7.2%。商务部新闻发言人何咏前表示,中方对通过对话沟通解决经贸关切始终持开放态度;依据中美日内瓦会谈共识,双方同意建立经贸磋商机制,就经贸领域各自关切保持沟通。IEA:2025年全球原油供应预计将大幅超过需求增长。市场方面:日盘黑色系整体震荡偏强运行,多数品种小幅飘红。随着财政政策加快发力,货币政策适度宽松,加之外部环境缓和,宏观面偏好对钢价仍有支撑。但是,伴随着利好消息的逐步消化,投机性需求热情回落,而下游终端需求仍然偏弱,日盘期螺涨幅收窄,建材现货价格涨势稍有消退,商家当前积极出货为主,终端下游按需采购,整体市场氛围一般,部分市场现货价格小幅下跌,钢厂报价多数坚挺,短期钢价涨势或放缓,继续冲高动力不足。预计短期建材现货价格或稳中调整运行。