1焦炭重点关注

焦炭方面,今日国内焦炭市场弱稳运行。供应方面,当前焦企多保持高负荷生产状态,受制于下游钢厂采购偏谨慎以及中间投机贸易商持观望态度,部分焦企出货不畅,厂内累库现象较为明显,加之近期原料端焦煤价格持续下跌,焦炭成本端暂无支撑,现山西地区主流准一级干熄焦报1395-1470元/吨。需求方面,成材市场季节性淡季特征显现,市场需求偏弱,且钢厂内焦炭库存多处合理水平,对焦炭采购积极性不高,部分仍有控制到货的情况。港口方面,港口焦炭现货偏弱运行,两港库存水平暂稳,贸易商集港意愿偏弱,现港口准一级冶金焦主流现汇出库价1270-1320元/吨。综合来看,随着焦企入炉煤成本继续下移,利润有所修复,焦企生产积极性较高,然钢厂淡季需求走弱,铁水见顶小幅回落,对焦炭采购积极性不高,部分钢厂仍有提降预期,预计短期内焦炭市场或延续弱稳运行。后期需持续关注焦炭库存变化、焦炭供需情况、原料煤价格走势、焦钢盈利能力变化、成材需求表现、钢材淡季消费情况等对焦炭市场的影响。

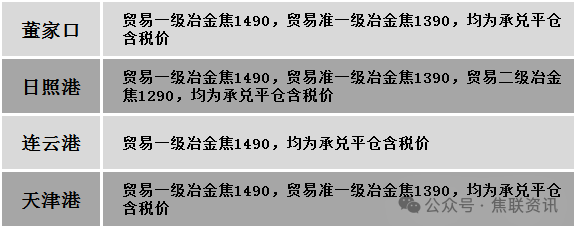

港口焦炭价格

2焦煤重点关注

今日国内炼焦煤市场震荡偏弱运行。供应方面,除个别矿井停产外,其余多维持正常生产。因焦企继续看降后市、放缓采购,煤矿销售压力逐渐增加,近期线上竞拍市场交投氛围冷清,成交情况较差,多数煤矿新增订单依旧较少,加之市场仍存看跌预期,部分矿仍有计划将炼焦煤价格下调。价格方面,现山西临汾地区主焦原煤(S0.5、G85、回收35)下调37元至出厂价449元/吨。需求方面,考虑到冶金焦仍有降价预期,焦企利润有继续收紧可能,市场看跌情绪增加,焦钢企业采购意愿减弱,对原料煤采购多按需为主,焦企对相对高位的煤种采购仍然谨慎。综合来看,预计短期国内炼焦煤市场价格有小幅回落预期,但下降空间有限。蒙煤方面,受焦炭弱势和产地焦煤价格下跌影响,终端多以观望为主,监管区库存持续高位。现蒙5原煤主流报价760元/吨左右,蒙5精煤主流报价970元/吨左右。

秦皇岛港铁路调入41.9万吨,装船59.9万吨,场存730万吨,锚地煤炭船7艘,预到7艘;国投曹妃甸港铁路调入21.0万吨,装船15.0万吨,场存612万吨,锚地煤炭船舶6艘,预到3艘;黄骅港铁路调63.0万吨,装船35.0万吨,场存243万吨,锚地煤炭船舶50艘,预到0艘。

港口库存情况

3建材重点关注

建材市场综述

今日建筑钢材价格稳中个调运行,零星市场下跌10-30元/吨。24个螺纹钢主要市场中,21个市场持平,占比87.5%,3个市场下跌,占比12.5%。期货方面:日盘螺纹2510开3060收3046,最高3069最低3044,跌13跌幅0.42%;铁矿2509开725.0收718.0,最高728.0最低717.0,跌9.0跌幅1.24%。钢厂调价:山西晋南、玉溪玉昆、玉溪仙福、云南德胜建材下调20。行业方面:中国钢铁工业协会数据显示,本周(5月19日-5月23日)螺纹钢(三级)HRB400φ20价格3156元/吨,较上周下跌54元/吨,跌幅1.55%;高线HPB300φ6价格3350元/吨,较上周下跌53元/吨,跌幅1.52%;热轧卷板Q235 2.75mm价格3369元/吨,较上周下跌39元/吨,跌幅1.02%; 冷轧卷板SPCC 1.0mm价格3885元/吨,较上周下跌65元/吨,跌幅1.37%;中厚板Q235 20mm价格3471元/吨,较上周下跌14元/吨,跌幅0.39%。宏观方面:前四月我国全行业对外直接投资575.4亿美元,同比增长7.5%。根据相关部门统计,2024年9月到2025年4月,家电类商品零售额连续8个月保持两位数增长。克而瑞地产研究发文称,截止2024年末,TOP100房企总土储货值合计为25.23万亿元,较去年末下降13%。市场方面:受股市下跌影响,日盘钢材期货低位盘整,热卷主力跌破3200点,螺纹价格重心继续下移;焦炭、焦煤期货延续重挫,不断刷新近年来低点,焦煤下探801点,刷新近9年新低,跌幅超4%,焦炭主力最低跌至1376元/吨,创近8年低位。期螺震荡下行,现货价格整体成交偏弱,贸易商挺价意愿较强,终端下游观望情绪浓厚,部分商家暗降出货,市场心态较为悲观,预计短期建材现货价格或震荡趋弱运行。