1焦炭重点关注

焦炭方面,今日国内焦炭市场弱势运行。随着华东主流钢厂对焦炭采购价格下调50-55元/吨,焦炭第二轮基本落地。供应方面,焦煤价格持续下行进一步释放利润空间,目前焦企开工率维持高位运行。但受连续两轮价格下调影响,焦企利润收窄,且市场悲观预期下,焦企暂无明显提产意愿,同时受下游需求偏弱影响,产地部分焦企库存库存出现累积,焦炭供应过剩,现山西地区主流准一级干熄焦报1340-1415元/吨。需求方面,成材价格持续走弱叠加终端需求进入季节性淡季,市场成交表现平淡,钢厂焦炭库存普遍维持在合理区间,对焦炭多按需采购为主。港口方面,港口焦炭现货偏弱运行,港口集港量持续低位运行,贸易商操作谨慎,观望情绪浓厚,现港口准一级冶金焦主流现汇出库价1230-1280元/吨。综合来看,在成材价格持续下跌背景下,钢厂对焦炭采购保持谨慎态度。考虑到原料端焦煤价格仍未企稳,焦炭成本支撑持续弱化,叠加部分钢厂仍存压价意向,预计短期内焦炭市场或将维持弱势运行态势。后期需持续关注焦炭库存变化、焦炭供需情况、原料煤价格走势、焦钢盈利能力变化、成材需求表现、钢材淡季消费情况等对焦炭市场的影响。

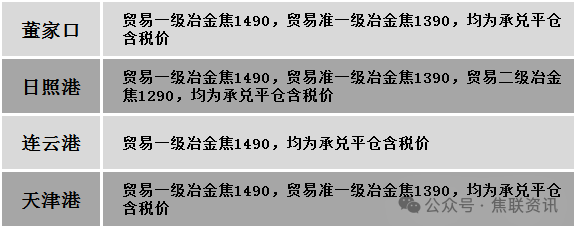

港口焦炭价格

2焦煤重点关注

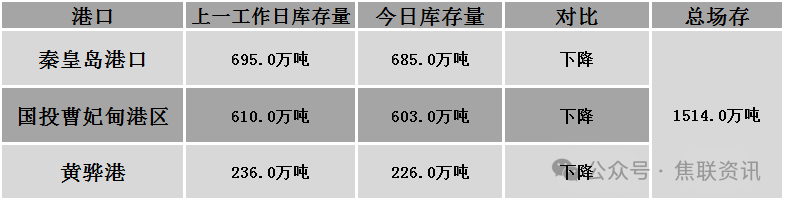

秦皇岛港铁路调入36.4万吨,装船46.4万吨,场存685万吨,锚地煤炭船13艘,预到7艘;国投曹妃甸港铁路调入17.6万吨,装船24.5万吨,场存603万吨,锚地煤炭船舶5艘,预到5艘;黄骅港铁路调56.0万吨,装船68.0万吨,场存226万吨,锚地煤炭船舶49艘,预到0艘。

建材市场综述

今日建筑钢材价格继续稳中下调运行,多数市场下跌10-20元/吨。24个螺纹钢主要市场中,15个市场下跌,占比62.5%,9个市场持平,占比37.5%。期货方面:日盘螺纹2510开2981收2964,最高2982最低2950,跌23跌幅0.77%;铁矿2509开699.0收698.5,最高702.5最低695.0,跌1.0跌幅0.14%。钢厂调价:山西美锦建材下调20;首钢长治建材下调20-30;南钢螺纹钢下调50;福建三钢建材下调100。行业方面:沙钢公布2025年6月份建材销售计划折扣情况:螺纹0.5折(上月4折),盘螺0折(上月0折);2025年中天钢铁6-1期华东地区建材计划量折扣为:螺纹5折(上期5折),线材6折(上期6.5折),江苏和上海盘螺6折、浙江盘螺4折(上期盘螺6.5折,浙江5折)。宏观方面:外交部:中美经贸关系的本质是互利共赢。财政部数据显示,1-4月,国有企业营业总收入262755.0亿元,与上年持平;1-4月,国有企业利润总额13491.4亿元,同比下降1.7%。财政部:1-4月全国发行新增地方政府债券14927亿元。财政部:1-4月国有企业利润总额13491.4亿元 同比下降1.7%。市场方面:随着市场情绪的走低,期货盘面价格重心继续下移,日盘螺纹主力最低触及2950元/吨,刷新近8年新低,热卷主力下探3084点,创近9个月低位;铁矿主力在700点整数关口附近徘徊;焦炭主力下探1335.5点,焦煤触及775.5元/吨,双焦刷新近9年低位,焦煤收盘跌幅超2%。期螺偏弱运行,现货价格继续走弱,商家报价小幅松动,终端需求按需采购,询价成交冷清,低价资源逐渐增加,交易氛围更加谨慎。临近端午假期,市场有一定的备货需求,价格下跌空间有限,预计短期建材现货价格稳中偏弱运行。