1焦炭重点关注

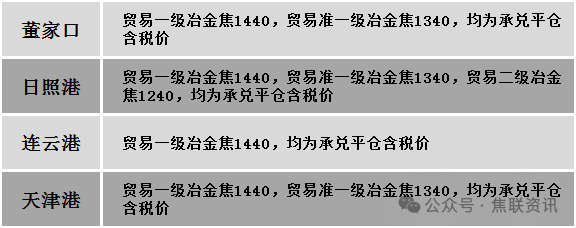

焦炭方面,今日国内焦炭市场弱稳运行。焦炭第二轮提降全面落地执行,累计降幅100-110元/吨。供应方面,受出货压力影响,部分焦企开工略有收紧,但鉴于近期煤价降幅大于焦炭,焦企整体仍保持微利状态,多数生产积极性尚可。随着下游需求持续走弱,部分焦企已出现库存积压,焦炭供需面逐渐趋于宽松,现山西地区主流准一级干熄焦报1340-1415元/吨。需求方面,受钢材消费进入传统淡季影响,钢厂库存压力加大,高炉检修数量逐渐增多,部分钢厂采购节奏明显放缓,对原料采购以按需为主。港口方面,港口焦炭现货偏弱运行,市场情绪较差,多数贸易商观望情绪较为浓厚,现港口准一级冶金焦主流现汇出库价1220-1270元/吨。综合来看,焦价下调后,焦企有所收窄,但多数仍在盈亏边缘,焦炭供应稳定。考虑到下游需求走弱,影响部分焦企有少量累库,叠加原料端煤价下调,成本端支撑减弱,焦炭价格或仍有下降预期,预计短期内焦炭市场或稳中偏弱运行。后期需持续关注焦炭库存变化、焦炭供需情况、原料煤价格走势、焦钢盈利能力变化、成材需求表现、钢材淡季消费情况等对焦炭市场的影响。

港口焦炭价格

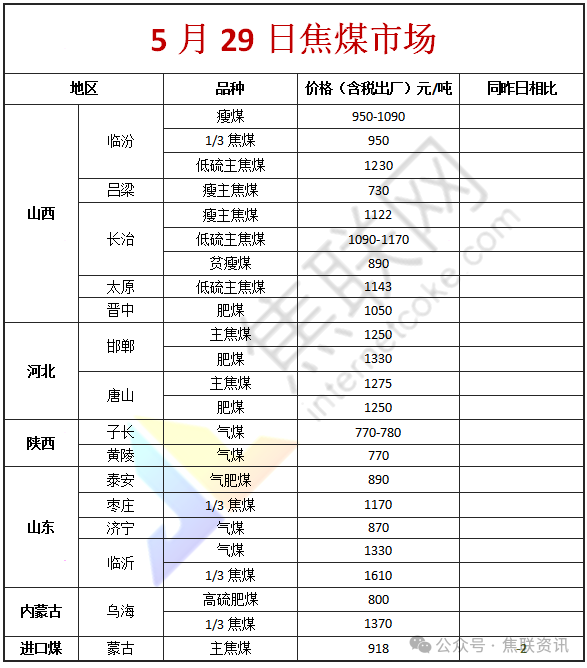

今日国内炼焦煤市场趋弱调整运行。供应方面,产区保持正常生产的煤矿居多,焦煤市场供应情况无明显变化。当前下游市场采购多有推迟,焦煤现货销售较为不顺,贸易环节多随行就市,积极出货,多以降低库存操作为主。加之焦炭二轮落地后市场情绪进一步转弱,昨日线上竞拍流拍率超半数之多,煤矿线下报价也均有不同程度下跌,整体价格呈弱势运行。价格方面,现山西临汾地区高硫主焦煤(A11、S3.8、G90)下调50元至出厂价701元/吨,1/3焦煤(A10、S0.7、G85)下调50元至出厂价1000元/吨,肥原煤(S4、G95、回收40)下调54元至出厂价330元/吨;长治地区瘦精煤(A9.5、S1.7、G45)下调10元至出厂价780元/吨;晋中地区高硫主焦煤(A7、S3.1、G85)下调18元至出厂价850元/吨。需求方面,焦炭第二轮提降落地执行,市场悲观情绪增浓,焦企利润受到挤压,对高价煤的接受力度有限,加之成材市场成交不及预期,焦炭市场情绪偏弱,对原料煤采购节奏多有放缓,部分焦钢企业以消耗厂内焦煤库存为主。综合来看,预计短期国内炼焦煤市场维持偏弱运行。蒙煤方面,双焦市场情绪较弱,市场交投氛围较为冷清,成交较为冷淡,贸易商心态继续偏弱,报价继续下调。现蒙5原煤主流报价733元/吨左右,蒙5精煤主流报价918元/吨左右。

秦皇岛港铁路调入46.2万吨,装船51.2万吨,场存680万吨,锚地煤炭船20艘,预到3艘;国投曹妃甸港铁路调入23.5万吨,装船26.5万吨,场存600万吨,锚地煤炭船舶4艘,预到5艘;黄骅港铁路调63.0万吨,装船71.0万吨,场存225万吨,锚地煤炭船舶41艘,预到0艘。

港口库存情况

建材市场综述

今日建筑钢材价格继续稳中偏强运行,部分市场涨跌互现10-20元/吨。24个螺纹钢主要市场中,15个市场持平,占比62.5%,7个市场上涨,占比29.17%,2个市场下跌,占比8.33%。期货方面:日盘螺纹2510开2960收2978,最高2990最低2954,涨14涨幅0.47%;铁矿2509开699.5收707.0,最高712.5最低698.0,涨9.0涨幅1.29%。钢厂调价:玉溪仙福、玉溪玉昆、云南德胜建材下调10;达钢重庆建材上调20;安钢建材上调30;山西晋南建材下调60-70。行业方面:中钢协4月份国内市场钢材价格指数月评:4月份,在美国关税战持续加压、原燃料价格延续下行趋势、需求回暖但仍不及预期,国内钢材市场价格整体呈现震荡下行运行态势。进入5月份,钢材需求由旺季向淡季转换,钢材价格呈窄幅震荡运行态势。库存方面:本周五大主要钢材品种总库存下降32.94万吨至1365.6万吨,其中社会库存下降28.02万吨至932.54万吨,钢厂库存下降4.92万吨至433.06万吨。宏观方面:美国政府已实质性切断了部分美国企业向中国出售半导体设计软件的渠道。商务部在近日召开的中欧半导体上下游企业座谈会上,对稀土出口管制政策进行了宣讲,或预示放松对欧芯片企业出口。美联储会议纪要显示,与会者一致认为对经济前景的不确定性增加,采取谨慎的货币政策是适当的。市场方面:日盘期钢震荡小幅上行,螺纹主力最高上行至2990点,热卷主力站上3100点整数关口,铁矿主力重上700点以上,收盘涨幅超1%;焦煤主力大幅下跌,最低下探至757.0点,一度跌幅超4%,收盘跌幅近4%;焦炭期货继续下探新低,收盘下跌1.62%。期螺震荡上行,现货报价稳中涨跌互现,市场交易氛围一般,商家心态较为谨慎,部分终端用户节前补货,整体成交有所改善,临近假期,市场出货意愿较高,预计短期建材现货价格或稳中趋强为主。