1焦炭重点关注

焦炭方面,今日国内焦炭市场暂稳运行。供应方面,焦价经过三轮降价后,焦企利润空间持续压缩,部分亏损焦企有小幅减产现象,多数保持正常生产状态。受下游采购积极性偏弱影响,焦企出货情况一般,厂内焦炭库存多有累库现象,现山西地区主流准一级干熄焦报1265-1340元/吨。需求方面,当前钢厂盈利能力尚可,但多数企业原料库存处于合理偏高水平。在市场"买涨不买跌"心态主导下,钢厂普遍采取控量采购策略,维持按需补库节奏。港口方面,港口焦炭现货暂稳运行,两港库存下滑,当前集港成本倒挂,贸易商多持观望态度,市场成交冷清,现港口准一级冶金焦主流现汇出库价1180-1230元/吨。综合来看,随着传统钢材消费淡季来临,终端需求呈现回落态势,高炉开工率小幅下滑,焦炭刚性需求承压。在供应端保持相对宽松,叠加原料煤价仍有下行预期的背景下,市场看空情绪较浓。预计短期焦炭市场将维持弱稳运行格局。后期需持续关注焦炭库存变化、焦炭供需情况、原料煤价格走势、焦钢盈利情况变化、下游成材需求等对焦炭市场的影响。

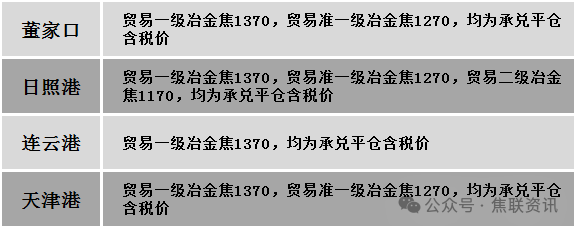

港口焦炭价格

2焦煤重点关注

今日国内炼焦煤市场趋弱运行。供应方面,主产地部分煤矿有停、限产情况,整体供应稳定。焦炭三轮提降落地,下游终端采购放缓,市场拿货较为谨慎,煤矿端出货继续转弱,线下煤种报价均有不同程度下跌,但焦煤现货降价后出货依然不畅,线上竞拍成交重心仍在下移,市场仍处于下行趋势。价格方面,现山西临汾地区主焦原煤(S0.5、G85、回收35)上调2元至出厂价424元/吨;吕梁地区瘦精煤(A8.5、S2.6、G60)下调20元至出厂价650元/吨,肥煤(A14、S0.65、G85)下调100元至出厂价1000元/吨,瘦主焦煤(A8.5、S2.2、G75)下调20元至出厂价710元/吨,主焦煤(A9.5、S1.3、G78)下调100元至出厂价930元/吨,高硫主焦煤(A10.5、S3.0、G85)下调2元至出厂价823元/吨;长治地区瘦原煤(S3.2、G45、回收60)下调83元至出厂价374元/吨;忻州地区气原煤(S0.9、G50、回收45)上调8元至出厂价298元/吨。需求方面,成材消费淡季下,钢厂生产积极性一般,高炉检修增多,且铁水日均产量连续下行,原料刚需进一步回落,加之焦化企业经过三轮提降后利润受到挤压,下游企业多控制原料到货节奏,刚需采购为主。综合来看,预计短期国内炼焦煤市场偏弱调整运行。蒙煤方面,通关低位运行,目前下游仍以压价采购为主,口岸成交一般。蒙5原煤主流报价708元/吨左右,蒙5精煤主流报价893元/吨左右。

秦皇岛港铁路调入47.5万吨,装船50.5万吨,场存639万吨,锚地煤炭船15艘,预到6艘;国投曹妃甸港铁路调入18.5万吨,装船21.5万吨,场存548万吨,锚地煤炭船舶10艘,预到4艘;黄骅港铁路调67.0万吨,装船67.0万吨,场存196万吨,锚地煤炭船舶38艘,预到0艘。

港口库存情况

建材市场综述

今日建筑钢材价格稳中调整运行,部分市场涨跌互现10-20元/吨。24个螺纹钢主要市场中,11个市场持平,占比45.83%,9个市场下跌,占比37.5%,4个市场上涨,占比16.67%。期货方面:日盘螺纹2510开2975收2981,最高2990最低2962,跌1跌幅0.03%;铁矿2509开707.0收703.0,最高709.0最低700.5,跌5.0跌幅0.71%。钢厂调价:南钢螺纹钢下调20;首钢长治建材下调20;山西高义、达钢重庆建材上调30。行业方面:海关总署数据显示,2025年5月中国出口钢材1057.8万吨,较上月增加11.6万吨,环比增长1.1%;1-5月累计出口钢材4846.9万吨,同比增长8.9%。5月中国进口钢材48.1万吨,较上月减少4.1万吨,环比下降7.9%;1-5月累计进口钢材255.3万吨,同比下降16.1%。宏观方面:国家统计局:5月份,全国居民消费价格同比下降0.1%;1-5月平均,全国居民消费价格比上年同期下降0.1%。5月工业生产者出厂价格指数(PPI)环比下降0.4%,降幅与上月相同,同比下降3.3%,降幅比上月扩大0.6个百分点。海关总署:5月我国货物贸易出口同比增长6.3%。海关总署:1至5月累计出口稀土24827吨 同比增长2.3%。海关总署:今年前5个月美国为我第三大贸易伙伴 我与美国贸易总值下降8.1%。中信证券:美联储或将在9月的议息会议上再度降息。高盛预计美元将继续走软,上调欧元预期。市场方面:期螺低位运行,现货价格部分小幅下跌,价格波动较小,市场交易氛围冷清,整体观望情绪浓厚,叠加高考期间和阴雨天气影响,终端采购需求下滑,成交表现欠佳,多数商家表现谨慎,预计短期建材现货价格或窄幅震荡运行。