1焦炭重点关注

焦炭方面,今日国内焦炭市场偏强运行。受宏观利好政策持续释放及焦煤价格大幅上涨影响,中焦协上午召开市场分析会,对焦炭价格进行提涨事宜。会后,河北、山西等地区主流焦企对焦炭开启第二轮提涨50-55元/吨。供应方面,近日焦煤价格持续上涨,焦炭成本压力仍存,生产积极性一般。而下游采购需求持续释放,焦企厂内库存呈加速去化态势,焦炭供应偏紧,现山西地区主流准一级干熄焦报1265-1340元/吨。需求方面,随着利好消息提振市场信心,钢材价格上涨,钢厂盈利能力持续偏强,对焦炭采购意愿较好。港口方面,港口焦炭现货暂稳运行,随着期货盘面拉涨,港口交投氛围逐步好转,现港口准一级冶金焦主流现汇出库价1270-1320元/吨。综合来看,下游采购积极性提升,焦企出货情况转好,厂内焦炭库存下降,叠加原料端焦煤价格持续上涨,对焦炭现货价格有一定支撑作用,原料端价格坚挺以及下游接受度良好,预计短期内焦炭市场或延续偏强运行。后期需持续关注焦炭库存变化、焦炭供需情况、原料煤价格走势、焦钢盈利情况变化、成材的需求表现等对焦炭市场的影响。

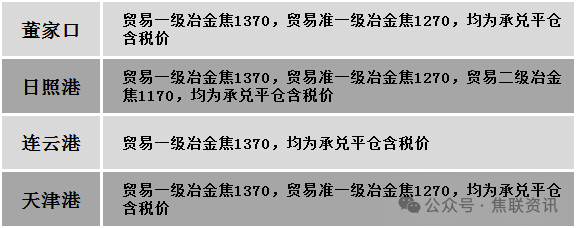

港口焦炭价格

2焦煤重点关注

今日国内炼焦煤市场稳中上涨运行。供应方面,产地煤矿正常生产,部分有所停产。近日下游采购积极性增加,叠加部分投机贸易商需求启动,煤矿出货良好,部分煤矿报价继续探涨,且伴随期货盘面上升,市场情绪继续提振,线上竞拍价格也以上涨为主,矿方心态向好,对后期仍有看涨预期。价格方面,现山西临汾地区主焦煤(A10、S0.45、G70)上调70元至出厂价1210元/吨,1/3焦原煤(S1.9、G99、回收28)上调43元至出厂价365元/吨;吕梁地区气原煤(S0.9、G55、回收48)下调42元至出厂价360元/吨;长治地区贫瘦精煤(A10.0、S0.4、G30)上调70元至出厂价1050元/吨,贫瘦精煤(A10.5、S0.4、G15)上调70元至出厂价990元/吨;晋中地区肥煤(A9、S1.9、G95)上调50元至出厂价1100元/吨;忻州地区气精煤(A9.5、S0.9、G65)上调40元至出厂价700元/吨。需求方面,焦炭首轮提涨全面落地,焦企利润得到一定程度修复,当前下游焦企补库需求仍存,且焦企全面提涨第二轮,情绪上对炼焦煤有较强支撑,支撑部分煤价继续稳中上涨。蒙煤方面,随着下游市场对原料煤需求增加,贸易商心态有所转好,口岸库存压力缓解,部分贸易商报价略有上调。现蒙5原煤主流报价850元/吨左右,蒙5精煤主流报价1008元/吨左右。

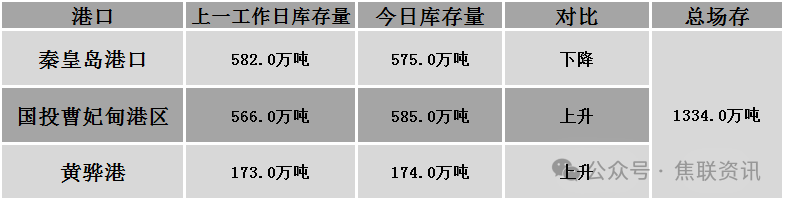

秦皇岛港铁路调入43.7万吨,装船50.7万吨,场存575万吨,锚地煤炭船22艘,预到7艘;国投曹妃甸港铁路调26.0万吨,装船7.0万吨,场存585万吨,锚地煤炭船舶4艘,预到5艘;黄骅港铁路调67.0万吨,装船61.0万吨,场存174万吨,锚地煤炭船舶53艘,预到0艘。

港口库存情况

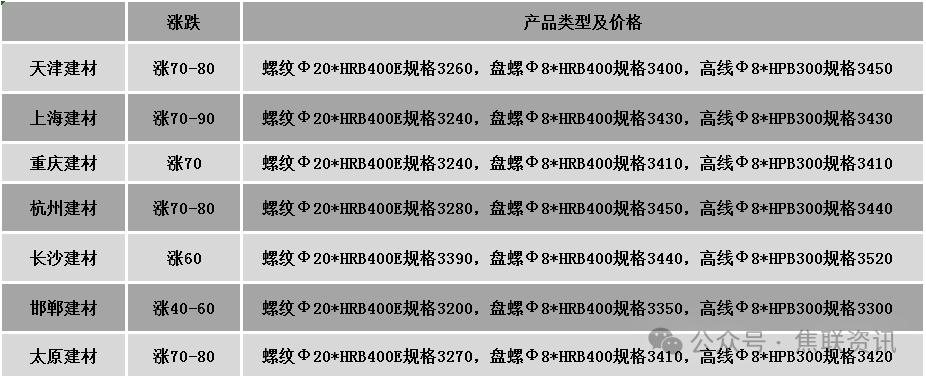

建材市场综述

今日建筑钢材价格整体大幅上涨50-90元/吨。24个螺纹钢主要市场中,24个市场上涨,占比100%。期货方面:日盘螺纹2510开3159收3224,最高3240最低3156,涨68涨幅2.15%;铁矿2509开786.5收809.0,最高819.0最低809.0,涨16.5涨幅2.08%。钢厂调价:沙钢7月下旬建材出厂价格调整:螺纹钢较上期上调100;陕钢西安建材上调50;山西美锦建材上调60;柳钢建材上调50-160;山西晋南建材上调90-560。行业方面:7月21日,国家能源局发布6月份全社会用电量等数据。6月份,全社会用电量8670亿千瓦时,同比增长5.4%。1~6月,全社会用电量累计48418亿千瓦时,同比增长3.7%,其中规模以上工业发电量为45371亿千瓦时。宏观方面:美联储-理事沃勒:如果美联储再等六周降息或许问题不大,但也没有理由继续拖延。特朗普指责美联储高利率正在扼杀房市,呼吁利率应降至1%。美国银行:预计英国央行今年将分别在8月和11月两次降息,较之前预测的8月、9月和11月三次降息有所调整;预计英国央行将在2026年2月降息,终端利率将降至3.5%。中国汽车流通协会:预计7月乘用车终端销量190万辆左右。工信部:人工智能终端成为拉动经济发展的新增长点。市场方面:受工信部淘汰落后产能政策消息的提振,上周五夜盘黑色系品种大幅拉涨,日盘双焦期货强势上涨,焦煤2601合约突破1000点关口,收盘涨幅近8%,触及涨停,焦炭2509主力合约突破1600点整数关口,收盘涨幅超5%,达近3个月来的高位;螺纹、热卷主力继续上行,分别上探3240点和3422点,创近4个月高位。产业政策提振黑色系市场情绪,随着期螺价格的上行,带动现货价格整体上涨走高,钢厂报价上涨幅度扩大,商家价格快速上调,下游目前对高价位接受度一般,成交跟进仍需时间,考虑到价格大幅拉涨后,市场恐高情绪渐起,商家兑现利润意愿较强,预计短期建材现货价格或高位盘整为主。