1焦炭重点关注

焦炭方面,今日国内焦炭市场偏强运行。随着华东、华北主流钢厂接受焦炭采购价格上调50-55元/吨,焦炭第三轮提涨全面落地执行。供应方面,受生产成本高企及持续亏损影响,焦企生产积极性受限,开工情况一般,部分焦企延续限产状态,提产空间有限。目前焦企厂内库存普遍维持低位,市场供需格局偏紧,现山西地区主流准一级干熄焦报1375-1450元/吨。需求方面,钢厂在一定利润下仍保持较高生产水平,对焦炭日耗偏强,且随着贸易商分流货源,钢厂到货一般,对焦炭采购积极。港口方面,港口焦炭现货偏强运行,现货价格延续涨势,两港库存保持稳定,市场交投氛围活跃,现港口准一级冶金焦主流现汇出库价1450-1500元/吨。综合来看,原料端焦煤价格持续上涨,制约焦企提产空间有限,加之下游钢厂补库需求仍存,要货积极,焦企厂内焦炭库存低位运行,焦炭供需结构延续偏紧格局。叠加焦炭成本支撑较强,部分焦企仍有继续提涨的可能,预计短期内焦炭市场或继续偏强运行。后期需持续关注宏观政策、焦炭库存变化、焦炭供需情况、原料煤价格走势、焦钢盈利情况变化、钢材消费表现等对焦炭市场的影响。

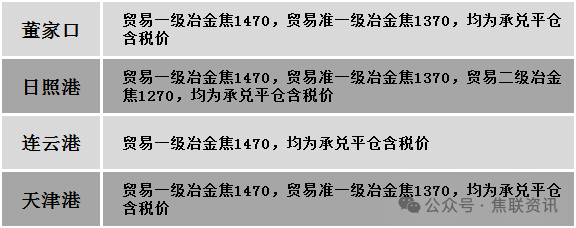

港口焦炭价格

2焦煤重点关注

今日国内炼焦煤市场继续稳中上行运行。供应方面,产地煤矿正常生产,部分有所停产。期货盘面继续拉涨,市场情绪不断提振,焦钢企业仍在积极补库,对炼焦煤刚性需求不减,中间贸易商亦进场拿货,炼焦煤交投氛围良好,线上竞拍少有流拍,且近两日煤矿线上竞拍成交涨幅明显,叠加焦炭第三轮提涨落地,市场情绪向好,矿方报价仍有探涨预期。价格方面,现山西临汾地区主焦原煤(S0.8、G90、回收35)上调50元至出厂价810元/吨,瘦精煤(A10-10.7、S0.4-0.8、G50-73)上调150-200元至出厂价1220-1320元/吨,主焦煤(A9、S0.5、G88)上调50元至出厂价1450元/吨,主焦原煤(S0.4、G78、回收50)上调233元至出厂价753元/吨;吕梁地区肥煤(A14、S0.8、G80)上调200元至出厂价1250元/吨,瘦精煤(A9.5、S1.5、G70)上调80元至出厂价1250元/吨;长治地区瘦原煤(S3、G60、回收50)上调284元至出厂价766元/吨;晋中地区主焦煤(A15、S0.6、G75)上调50元至出厂价1100元/吨;太原地区主焦煤(A9.5、S1.5、G70)上调260元至出厂价1506元/吨,瘦精煤(A12、S1、G60)上调50元至出厂价1180元/吨;忻州地区气原煤(S0.9、G50、回收45)上调79元至出厂价485元/吨,气原煤(S2.5、G65、回收45)上调56元至出厂价371元/吨。需求方面,焦价继续走强,市场多持向好心态,带动焦企开工积极性,厂内原料煤库存有所下滑,对原料煤补库意愿增强。综合来看,原料煤价格仍将延续偏强走势,短期内炼焦煤价格稳中偏强运行。蒙煤方面,焦炭第三轮提涨落地,或将支撑蒙煤价格继续小幅上涨。现蒙5原煤主流报价1040元/吨左右,蒙5精煤主流报价1200元/吨左右。

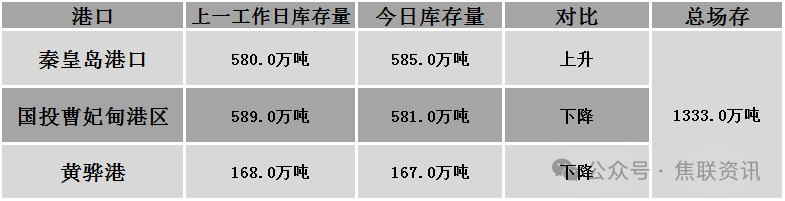

秦皇岛港铁路调入51.6万吨,装船46.6万吨,场存585万吨,锚地煤炭船15艘,预到3艘;国投曹妃甸港铁路调14.3吨,装船22.5万吨,场存581万吨,锚地煤炭船舶8艘,预到5艘;黄骅港铁路调63.0万吨,装船62.0万吨,场存167万吨,锚地煤炭船舶62艘,预到0艘。

港口库存情况

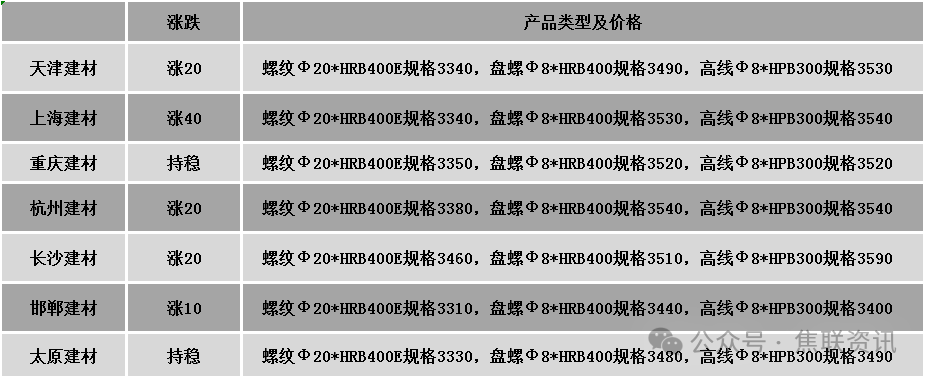

建材市场综述

今日建筑钢材价格市场稳中偏强运行,多数市场上涨10-40元/吨。24个螺纹钢主要市场中,17个市场上涨,占比70.83%,7个市场持平,占比29.17%。期货方面:日盘螺纹2510开3318收3356,最高3358最低3288,涨76涨幅2.32%;铁矿2509开815.0收802.5,最高815.5最低709.0,跌9.0跌幅1.11%。钢厂调价:江苏鸿泰螺纹钢上调50;山西晋南建材上调270。行业方面:财政部预算司一级巡视员、政府债务研究和评估中心主任李大伟7月25日在财政部新闻发布会上表示,今年上半年,全国发行新增地方政府专项债券2.16万亿元,同比增长45%,专项债券发行使用进度明显加快。宏观方面:财政部唐龙生:上半年国债发行规模达7.88万亿元 创历史同期新高。财政部:上半年全国一般公共预算收入超11.5万亿元 同比下降0.3%。高盛不再预期欧洲央行年内降息。市场方面:焦煤期货再度封死涨停板,硅铁、锰硅首板涨停;焦炭、螺纹主力收盘涨幅超2%,热卷主力收报于3507元/吨。黑色系盘面继续攀升,钢材现货报价多数继续上移,个别钢厂上调报价,大多数钢厂报价持稳。宏观利好消息不断刺激盘面攀升,市场情绪向好运行,叠加原料端价格大幅拉升,钢材成本支撑加强,对价格起到一定的支撑作用,预计短期建材现货价格或稳中有涨运行。