1焦炭重点关注

焦炭方面,今日国内焦炭市场平稳运行。供应方面,近期焦企利润得到一定修复,开工积极性有所提高,焦炭供应量增加。当前中间贸易商采购节奏放缓,以出货为主,但钢厂刚需支撑较强,厂内炭库存仍处低位,山西地区主流准一级干熄焦报1485-1560元/吨。需求方面,近期钢厂到货较前期好转,但原料库存整体依旧偏低,且钢厂高炉开工率维持高位,对焦炭需求较好。港口方面,港口焦炭现货偏强运行,两港库存平稳,实际成交一般,但受期盘带动,港口报盘价上移,现港口准一级冶金焦主流现汇出库价1420-1470元/吨左右。综合来看,焦企开工稍有提升,但整体供应增量有限,且下游钢厂原料需求较好,对焦炭多积极采购,目前焦企厂内焦炭库存多维持低位,焦炭供应处紧平衡状态,部分焦企仍有提涨预期,预计短期内焦炭市场或维持坚挺运行。后期需持续关注焦炭库存变化、焦炭供需情况、原料煤价格走势、焦钢盈利情况变化、成材的需求表现、环保政策等对焦炭市场的影响。

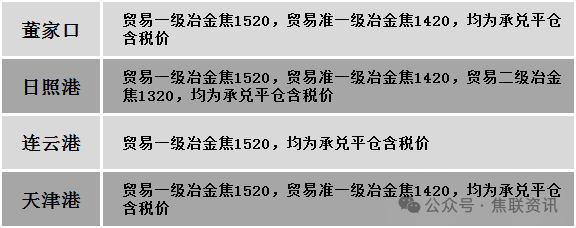

港口焦炭价格

2焦煤重点关注

今日国内炼焦煤市场窄幅震荡运行。供应方面,山西部分煤矿下发276工作日生产组织方案,供应端进一步收紧。市场情绪较为平稳,焦企对原料煤采购节奏陆续放缓,短期投机需求降温,现货有降价出货,成交降价及流拍煤矿增加。不过考虑煤矿整体库存压力较小,目前产地煤价多数持稳,部分报价涨跌互现,震荡调整。价格方面,现山西临汾地区肥原煤(S4、G95、回收35-40)上调27-74元至出厂价497-584元/吨;长治地区贫瘦原煤(S2.53、G15、回收68)下调48元至出厂价601元/吨,瘦原煤(S3、G60、回收50)下调21元至出厂价570元/吨,瘦精煤(A9.5、S2.8、G50)下调31元至出厂价990元/吨;晋中地区主焦煤(A12、S0.5、G90)上调23元至出厂价1380元/吨,主焦煤(A10、S1.8、G90)上调3元至出厂价1105元/吨。需求方面,下游焦钢利润尚可,对原料打压意愿不高,市场仍多存提涨预期,对焦煤价格形成一定的支撑。但下游企业经过前期补库后现多数维持按需采购,对高价资源接受意愿仍不高。综合来看,预计短期国内炼焦煤市场偏稳小幅震荡。蒙煤方面,下游采购有所节奏放缓,口岸市场交投活跃度降低,贸易商谨慎观望为主。现蒙5原煤主流报价1000元/吨左右,蒙5精煤主流报价1150元/吨左右。

秦皇岛港铁路调入46.4万吨,装船47.4万吨,场存554万吨,锚地煤炭船11艘,预到9艘;国投曹妃甸港铁路调17.6万吨,装船19.5万吨,场存492万吨,锚地煤炭船舶1艘,预到5艘;黄骅港铁路调55.0万吨,装船4.0万吨,场存162万吨,锚地煤炭船舶50艘,预到0艘。

港口库存情况

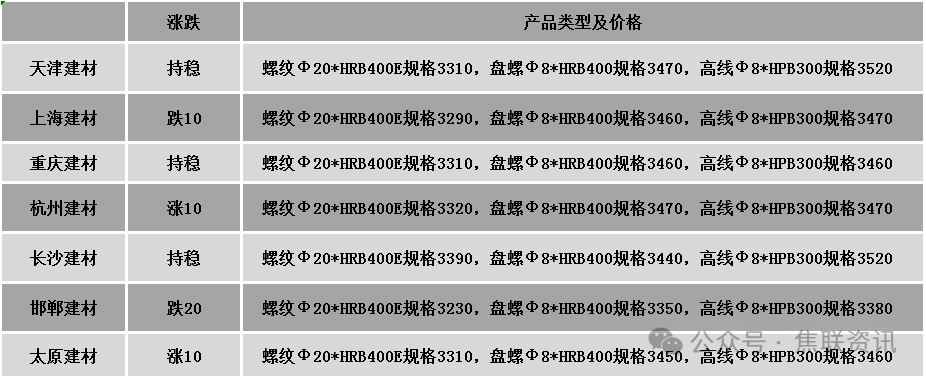

建材市场综述

今日建筑钢材价格市场稳中调整运行,局部市场涨跌互现10-20元/吨。24个螺纹钢主要市场中,19个市场持平,占比79.16%,4个市场上涨,占比16.67%,1个市场下跌,占比4.17%。期货方面:日盘螺纹2510开3234收3231,最高3262最低3214,涨1涨幅0.03%;铁矿2509开795.5收793.0,最高799.0最低787.0,跌2.0跌幅0.25%。钢厂调价:首钢长治建材上调20;江苏鸿泰螺纹钢下调20;山西晋南建材下调200-290。库存方面:本周五大主要钢材品种总库存增加23.47万吨至1375.36万吨,其中社会库存增加20.13万吨至962.5万吨,钢厂库存增加3.34万吨至412.86万吨。行业方面:海关总署数据显示,2025年7月中国出口钢材983.6万吨,较上月增加15.8万吨,环比增长1.6%;1-7月累计出口钢材6798.3万吨,同比增长11.4%。7月中国进口钢材45.2万吨,较上月减少1.8万吨,环比下降3.8%;1-7月累计进口钢材347.6万吨,同比下降15.7%。宏观方面:海关总署:今年前7个月我国进出口高技术产品5.1万亿元 增长8.4%;今年前7个月大湾区内地9市进出口5.2万亿元 增长4.7%;7月份出口2.31万亿元 同比增长8%。7月份中国仓储指数为50.1% 连续九个月保持扩张。美国总统特朗普表示,美国将对芯片和半导体征收约100%的关税;如果在美国制造,将不收取任何费用。美国总统特朗普签署行政命令,对来自印度的商品加征25%的额外关税,以回应印度继续“直接或间接进口俄罗斯石油”。市场方面:日盘双焦延续上行走势,焦煤主力收盘涨幅超2%,焦炭主力收盘涨幅超1%,最高涨至1698.0元/吨;螺纹、热卷期货弱势震荡,价格上涨动力不足,收盘价格环比下降。期螺窄幅震荡,建材现货价格整体平稳,市场交易氛围一般,谨慎观望情绪较浓,终端用户刚需采购为主,预计短期建材现货价格或持稳个调运行。