1焦炭重点关注

焦炭方面,今日国内焦炭市场暂稳运行。个别地区焦企对干熄焦炭价格上调55元/吨。供应方面,随着焦炭两轮提降落地,且近期原料端焦煤价格有所反弹,焦企利润空间收缩,但目前生产负荷仍保持正常水平,焦炭供应相对稳定。期货盘面上涨带动部分贸易商采购积极性,焦企出货较为顺畅,暂无明显库存压力,现山西地区主流准一级干熄焦报1485-1560元/吨。需求方面,在高铁水产量支撑下,钢厂对焦炭仍存在刚性采购需求。此外,随着唐山地区焦企执行限产,钢厂顶装焦资源或再度趋紧。但成材显性库存已连续九周累积,终端需求整体偏弱。港口方面,港口焦炭现货震荡运行,两港库存有所下降,市场交投氛围一般,现港口准一级冶金焦主流现汇出库价1450-1500元/吨。综合来看,虽然期货市场情绪有所回落,但焦煤现货价格走强对焦炭成本形成支撑。加之国庆节前下游存在一定补库预期,焦炭刚需仍具韧性,预计短期内焦炭市场或企稳运行。后期需持续关注宏观政策、运输情况、焦炭库存变化、焦炭供需情况、原料煤价格走势、钢厂停减产情况、焦钢利润、粗钢平控政策等对焦炭市场的影响。

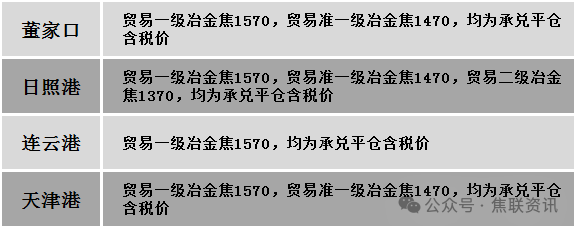

港口焦炭价格

2焦煤重点关注

今日国内炼焦煤市场价格稳中有涨运行。供应方面,因事故停减产煤矿仍处于停产状态 ,产量尚未恢复至正常水平,供应仍处于紧缩状态。近日下游焦企对部分刚需煤种有适当补库现象,同时贸易商等中间环节有少量投机需求进场,炼焦煤需求有所回升,煤矿近日出货顺畅,部分煤种成交见好,价格小幅上涨。价格方面,现山西吕梁地区主焦煤(A12.5、S0.8、G80)上调100元至出厂价1250元/吨;长治地区贫瘦精煤(A10.0、S0.4、G15)上调10元至出厂价1000元/吨,贫煤(A10.5、S0.4、G10)上调30元至出厂价900元/吨;晋中地区主焦煤(A13.5、S0.8、G80)上调51元至出厂价1284元/吨,主焦煤(A10、S1.8、G90)上调42元至出厂价1123元/吨,肥煤(A9、S1.9、G95)上调20元至出厂价1220元/吨;忻州地区气精煤(A9.5、S0.9、G65)上调40元至出厂价730元/吨。需求方面,焦企入炉煤有涨,利润收缩下对高价煤种采购意愿不强,下游焦企多按需采购,但部分企业考虑自身库存已消耗至低位,有适当增加采购行为。整体来看,预计短期国内炼焦煤市场震荡运行。蒙煤方面,下游寻货积极,蒙煤市场交投氛围活跃,进口蒙煤市场氛围转好。现蒙5原煤主流报价990元/吨左右,蒙5精煤主流报价1216元/吨左右。

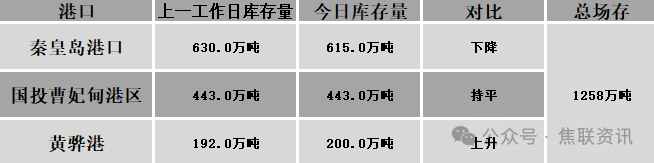

秦皇岛港铁路调入43.6万吨,装船58.6万吨,场存615万吨,锚地煤炭船15艘,预到14艘;国投曹妃甸港铁路调入19.3万吨,装船19.5万吨,场存443万吨,锚地煤炭船舶4艘,预到3艘;黄骅港铁路调入64.0万吨,装船53.0万吨,场存200万吨,锚地煤炭船舶58艘,预到0艘。

港口库存情况

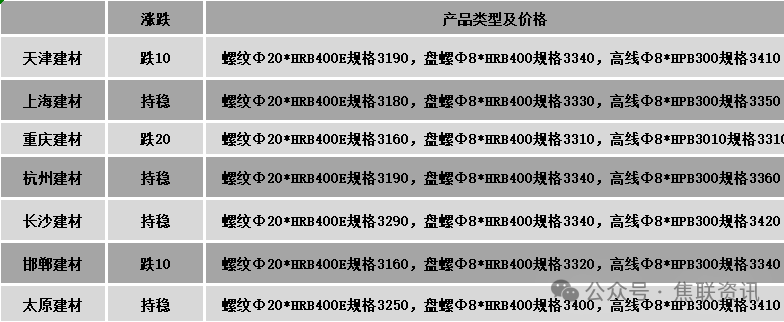

建材市场综述

今日建筑钢材价格市场继续稳中偏弱运行,少部分市场下跌10元/吨。24个螺纹钢主要市场中,21个市场持平,占比87.5%,3个市场下跌,占比12.5%。期货方面:日盘螺纹2601开3166收3147,最高3176最低3123,跌8幅0.25%;铁矿2601开805.0收800.0,最高809.0,最低.797.0,跌1.0跌幅0.12%。行业方面:2025年8月,中国出口钢铁板材563万吨,同比下降15.1%;1-8月累计出口4808万吨,同比下降0.1%。8月,中国出口钢铁棒材163万吨,同比增长51.0%;1-8月累计出口1225万吨,同比增长52.2%。宏观方面:美联储当地时间周三如期降息25个基点。这也是美联储继2024年12月之后,时隔9个月再次宣布降息。点阵图显示2025年将再降息50个基点。商务部:中方希望欧方不将关税武器化,消除市场壁垒,鼓励公平竞争。国开行:“十四五”以来累计投放超6万亿元贷款支持基础设施重点项目建设。高盛:维持对A股和H股的超配评级 A股“慢牛”格局似比以往更加稳固。市场方面:日盘黑色系期货整体下跌,焦煤主力收盘下跌超2%,最低下探至1192.0点,焦炭主力一度跌破1700点关口,最低下探至1698.5点。螺纹、热卷小幅震荡下行。今日期螺盘面窄幅偏弱运行,市场成交表现一般,商家报价弱稳运行,市场成交活跃度降低,商家操作快进快出为主,工地少量采购低价货源,交易表现清淡,预计短期现货市场价格或继续窄幅震荡运行。