1焦炭重点关注

焦炭方面,今日国内焦炭市场暂稳运行。供应方面,焦企开工多保持正常水平,近期原料端焦煤价格开始反弹,对焦炭现货有成本支撑作用。且节前钢厂仍有一定补库需求,加之部分贸易商开始采购,焦企出货情况较好,厂内暂无明显库存压力,现山西地区主流准一级干熄焦报1485-1560元/吨。需求方面,国庆长假临近,钢厂采购积极性有所提高,但当前钢厂焦炭库存多处合理水平,且成材价格持续窄幅震荡,钢厂对焦炭多按需采购为主。港口方面,港口焦炭现货稳中偏强运行,两港库存无较大变化,受盘面情绪影响,部分资源报盘价小幅上移,现港口准一级冶金焦主流现汇出库价1450-1500元/吨。综合来看,当前铁水产量维持高位,焦炭刚需支撑仍存,原料成本上升对焦价形成提振,部分焦企心态好转,昨日个别焦企开始提涨。但终端消费依旧偏弱,成材持续累库,焦炭价格上涨仍有制约,预计短期内焦炭市场或暂稳运行。后期需持续关注宏观政策、运输情况、焦炭库存变化、焦炭供需情况、原料煤价格走势、钢厂停减产情况、焦钢利润、粗钢平控政策等对焦炭市场的影响。

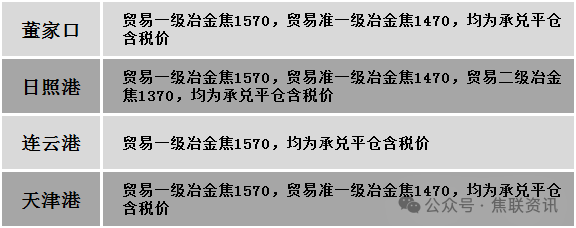

港口焦炭价格

2焦煤重点关注

今日国内炼焦煤市场价格稳中偏强运行。供应方面,前期停产煤矿部分已逐步复产,但安全检查依旧严格,炼焦煤整体供应持稳。近期下游企业适当采购补库,中间投机环节进场交易,带动煤价上涨,煤矿出货顺畅,签单顺畅,市场成交氛围较为活跃,近两日线上竞拍成交溢价明显,助推产地部分煤种报价上调20-100元/吨左右。价格方面,现山西吕梁地区瘦精煤(A8.5、S2.2、G75)上调60元至出厂价1030元/吨,瘦精煤(A8.5、S2.6、G60)上调20元至出厂价970元/吨,气原煤(S1.6、G70、回收40)上调3元至出厂价213元/吨;长治地区瘦精煤(A10、S0.4、G32)上调148元至出厂价1199元/吨;晋中地区主焦煤(A12、S0.5、G90)上调48元至出厂价1429元/吨;太原地区瘦精煤(A12、S0.5、G90)上调50元至出厂价1250元/吨,瘦精煤(A12、S1.0、G60)上调70元至出厂价1180元/吨。需求方面,本周日均铁水产量241.02万吨,环比增加0.47万吨,高位铁水对煤焦价格支撑较强,焦企开工整体良好。但由于原料成本抬升,整体利润收窄,企业多维持刚需采购。综合来看,预计短期国内炼焦煤市场稳中调整运行。蒙煤方面,近期盘面上涨带动下,部分投机需求采购行为增加,口岸下游询盘问货较为积极,蒙煤成交继续向好。现蒙5原煤主流报价1009元/吨左右,蒙5精煤主流报价1216元/吨左右。

秦皇岛港铁路调入37.8万吨,装船62.8万吨,场存590万吨,锚地煤炭船20艘,预到17艘;国投曹妃甸港铁路调入18.5万吨,装船17.5万吨,场存444万吨,锚地煤炭船舶3艘,预到2艘;黄骅港铁路调入68.0万吨,装船62.0万吨,场存207万吨,锚地煤炭船舶62艘,预到0艘。

港口库存情况

建材市场综述

今日建筑钢材价格市场稳中调整运行,部分市场涨跌互现10-20元/吨。24个螺纹钢主要市场中,17个市场持平,占比70.84%,5个市场下跌,占比20.83%,2个市场上涨,占比8.33%。期货方面:日盘螺纹2510开3052收3078,最高3080最低3051,涨21涨幅0.69%;铁矿2601开802.5收807.5,最高813.0最低798.0,涨6.5涨幅0.81%。行业方面:全国90家独立电弧炉钢厂平均产能利用率54.35%,环比下降0.91个百分点,同比上升14.68个百分点。全国90家独立电弧炉钢厂平均开工率70.63%,环比下降1.29个百分点,同比上升9.59个百分点。宏观方面:7月中国减持美国国债257亿美元 持仓规模创2009年以来新低。工信部等三部门印发轻工业稳增长工作方案 助力行业持续回升向好。上海:符合条件购房人购买家庭首套住房 暂免征收房产税。日本央行:宽松的货币政策环境将支持经济。日本央行维持基准利率在0.5%不变,为连续第五次会议按兵不动,符合市场预期。市场方面:受股市下跌拖累,昨日钢材期货明显下跌,而本周螺纹表观需求增加明显,今日期货市场基本收复跌幅,螺纹主力收报于3078元/吨,热卷收报于3425元/吨;焦煤、焦炭小幅上行,焦煤最高上探至1234元/吨,焦炭收盘涨幅在0.75%。在“金九银十”的钢材市场传统需求旺季,需求恢复依然较为缓慢,且在高产量、高库存的背景下,高价位资源成交不佳,市场观望情绪浓厚,建材现货价格部分小幅调整,钢厂报价保持平稳,终端用户节前备货谨慎,成交多集中在低价资源,商家维持谨慎出货节奏,考虑到下周是国庆节前最后一周,下游提前补库需求增加,预计短期建材现货价格或盘整小幅上探运行。