1焦炭重点关注

焦炭方面,今日国内焦炭偏强运行,随着河钢、日钢主流钢厂接受焦炭采购价格上调50-75元/吨,焦炭首轮涨价全部落地。供应方面,近日原料端焦煤价格持续高位,焦炭成本支撑较强,部分焦企受亏损影响,开工积极性下降,焦炭供应有所回落,焦企厂内焦炭库存保持低位运行,现山西地区主流准一级干熄焦报1540-1615元/吨。需求方面,主流钢厂接受焦炭涨价,焦企利润压力有所缓解,但钢厂终端消费水平一般,钢材价格震荡下行,钢厂利润收窄,叠加钢厂节前补库基本结束,当前原料库存多在中高位水平,对焦炭采购放缓。港口方面,港口焦炭现货市场暂稳运行。市场成交情绪一般,两港贸易商集港数量略有下移,两港总库存较上一工作日持稳。现港口准一级湿熄焦主流现汇出库价1460元/吨(-)。综合来看,国庆假日临近,日前强支撑高成本的补库需求正进入结束倒计时,叠加终端消费水平不高,钢厂盈利能力转差,对焦炭多保持按需采购,当前焦炭供需基本平衡,预计短期焦炭市场继续平稳运行。后续市场的走向,需重点关注焦煤价格的变动、钢厂的利润与减产情况以及终端需求的恢复力度。

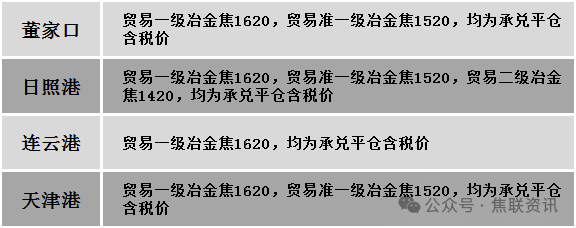

港口焦炭价格

2焦煤重点关注

今日国内炼焦煤市场价格暂稳运行。供应方面,煤矿生产保持谨慎下,供应恢复偏缓。伴随下游补库节奏接近尾声,市场开始回归理性。目前下游焦企备库多已完成,采购节奏逐渐放缓,市场交投氛围较前期有所减弱,昨日线上竞拍多数煤种成交出现小幅回调,流拍率小幅上升,考虑多数矿点仍有签单尚未执行,产地整体出货压力不大,报价多未调整。价格方面,现山西临汾地区肥原煤(S4、G95、回收35-40)下调29-30元至出厂价524-635元/吨;长治地区贫瘦原煤(S2.53、G15、回收68)下调47元至出厂价595元/吨;太原地区主焦煤(A9.5、S0.5、G85)下调65元至出厂价1465元/吨。需求方面,下游铁水产量依旧高位,且焦炭首轮提涨落地执行,对煤价也起到一定支撑作用。但下游节前补库基本结束,短期需求转弱,且市场对节后需求缺乏信心,下游观望情绪浓厚,多谨慎按需采购为主。蒙煤方面,临近假期,口岸交投氛围有所降温,实际成交量偏少,贸易商考虑到节日期间闭关,口岸可售资源较少,报价相对坚挺。现蒙5原煤主流报价1018元/吨左右,蒙5精煤主流报价1285元/吨左右。

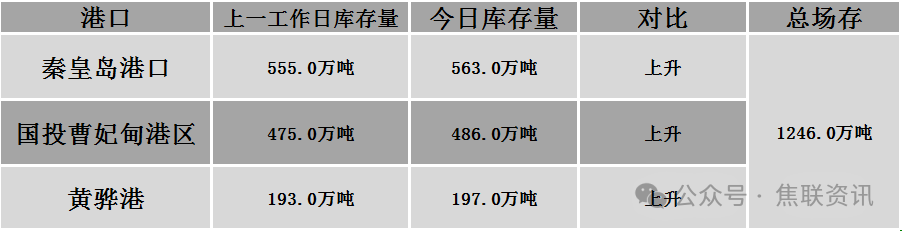

秦皇岛港铁路调入58.1万吨,装船50.1万吨,场存563万吨,锚地煤炭船19艘,预到5艘;国投曹妃甸港铁路调24.4万吨,装船14.4万吨,场存486万吨,锚地煤炭船舶2艘,预到5艘;黄骅港铁路调64.0万吨,装船66.0万吨,场存197万吨,锚地煤炭船舶25艘,预到0艘。

港口库存情况

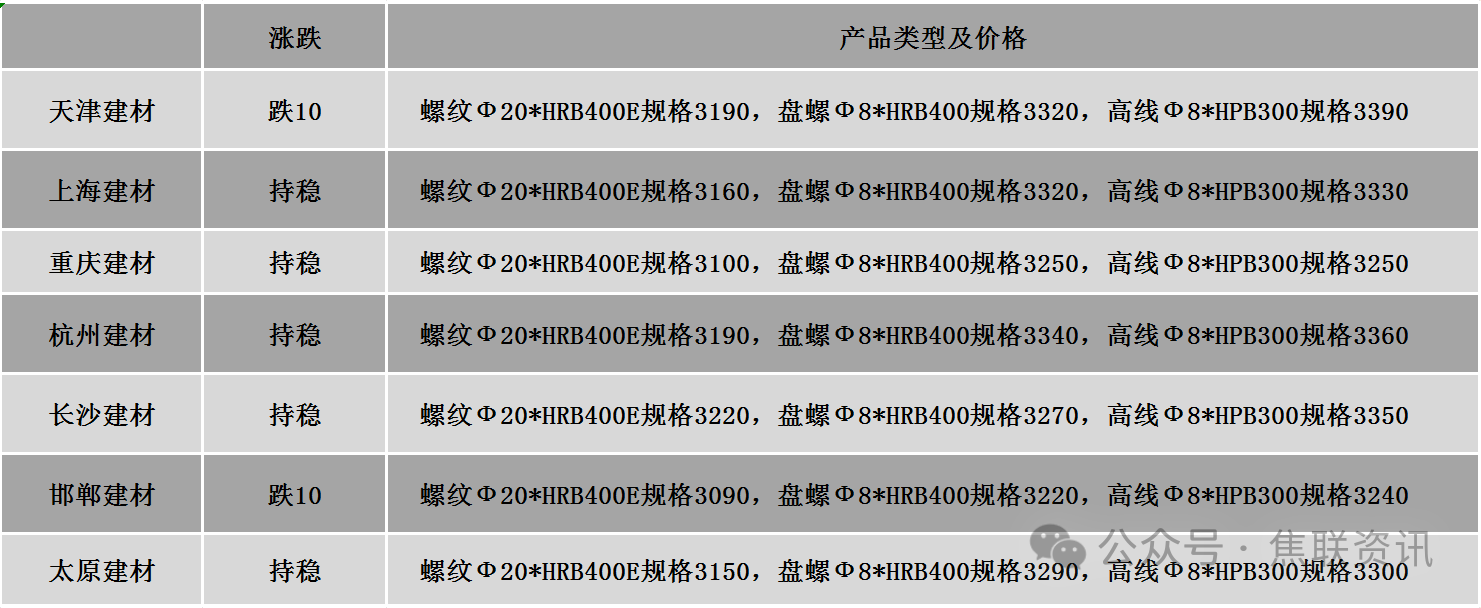

建材市场综述

今日建筑钢材价格弱稳运行,个别市场下跌10元/吨。24个螺纹钢主要市场中,22个市场持平,占比91.67%,2个市场下跌,占比8.33%。期货方面:日盘螺纹2601开3111收3072,最高3111最低3068,跌35跌幅1.13%;铁矿2601开780.5收785.0,最高787.0最低779.5跌5.0跌幅0.64%。行业方面:2025年8月,我国出口钢材951.0万吨,环比下降3.3%,出口规模较上月小幅回落,出口均价698.0美元/吨,较上月基本持平。1-8月,我国累计出口钢材7749.0万吨,同比增长9.8%,出口均价699.1美元/吨,同比下跌10.1%。宏观方面:9月份,制造业采购经理指数(PMI)为49.8%,比上月上升0.4个百分点,制造业景气水平继续改善。A股9月收官!创业板指本月涨超12% 科创50指数本月涨超11%创近4年新高。当地时间9月29日,美国总统特朗普宣布将对进口软木原木及木材征收10%关税,并对进口橱柜、浴室柜及软包木制品加征25%关税;新关税将于10月14日起生效,部分税率将在明年1月1日起进一步上调。现货黄金向上触及3850美元/盎司,续创历史新高。市场方面:节前避险情绪浓厚,钢材期货价格继续下跌,螺纹主力最低下探至3068元/吨,创3个月来新低,热卷主力最低触及3253元/吨;焦煤主力继续下行,最低下探至1117.5元/吨,创二十天以来的低点,收盘跌幅近4%,焦炭主力收盘跌幅超2%。日盘期螺低位震荡,叠加临近国庆长假,市场交易氛围趋弱,商家出货情况不佳,多以价换量为主,下游陆续放假离市,现货市场成交表现冷清,预计短期建材现货价格或弱稳运行。