1焦炭重点关注

今日焦炭市场暂稳运行。供应方面,焦炭首轮提涨落地后,焦企利润压力有所缓解,多数维持正常生产节奏。尽管假期期间局部汽运紧张,但对整体出货影响有限,焦企生产意愿稳定,供应端呈现平稳态势。目前山西地区主流准一级干熄焦价格报1540-1615元/吨。 需求方面,受假期物流及北方降雨天气影响,钢厂到货不畅,厂内焦炭库存有所下降,整体处于中等水平。然而,钢厂成材出货表现一般,终端钢材出现累库,价格承压偏弱运行,抑制了对原料的补库动力。 港口方面,焦炭现货市场暂稳运行,贸易商集港积极性一般,港口库存较前一日稳中略增。目前港口准一级湿熄焦现汇出库价主流报1420元/吨(-40),成交氛围偏淡。综合来看,供应端在利润修复后保持稳定,然需求端受成材累库及价格偏弱压制,钢厂补库意愿有限,港口交投亦显清淡,当前焦炭市场呈现供需弱平衡态势,价格暂稳但上行驱动不足。短期市场仍受成本支撑,但终端压力传导下,焦炭价格难有显著上涨空间,后续走向需重点关注焦煤价格的变动、钢厂的利润与减产情况以及终端需求的恢复力度。

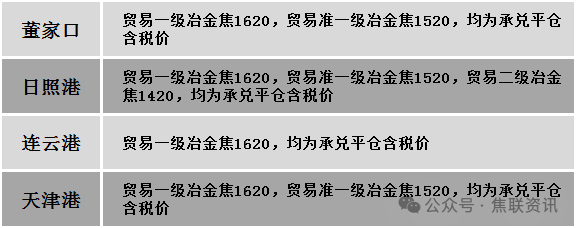

港口焦炭价格

2焦煤重点关注

今日国内炼焦煤市场价格暂稳运行。供应方面,中秋国庆假期主流大矿多正常生产,个别矿点日产小幅减量,今日湖南地区一煤矿发生事故,短期煤矿安监或将趋严。假期市场询报盘较少,市场成交有限,因此多数企业报价以节前为准,煤矿多执行前期订单,库存维持在中低位水平,产地各煤种价格多以稳为主,部分高价煤种小幅调整,矿企多持看稳心态。价格方面,现山西临汾地区主焦煤(A9、S0.5、G88)下调60元至出厂价1540元/吨;吕梁地区主焦煤(A11、S0.7、G90)下调40元至出厂价1540元/吨,瘦精煤(A10、S1.3、G60)下调7元至出厂价1143元/吨;长治地区瘦原煤(S0.32、G15、回收70)下调52元至出厂价845元/吨,瘦精煤(A6.5、S2.7、G80)下调50元至出厂价950元/吨。需求方面,节日期间随着焦炭首轮涨价全面落地,焦企利润稍有修复,但经过节前补库之后,焦企对原料煤采购放缓,叠加下游企业利润有限,对高价煤资源的接受意愿度低,部分企业采购转为刚需采购。综合来看,预计短期国内炼焦煤市场稳中调整运行。蒙煤方面,假日期间贸易商休市放假,节间报价减少,交投氛围清淡,贸易商报价暂稳。现蒙5原煤主流报价1012元/吨左右,蒙5精煤主流报价1285元/吨左右。

秦皇岛港铁路调入44.5万吨,装船29.5万吨,场存625万吨,锚地煤炭船27艘,预到3艘;国投曹妃甸港铁路调10.9万吨,装船4.0万吨,场存537万吨,锚地煤炭船舶3艘,预到3艘;黄骅港铁路调56.0万吨,装船51.0万吨,场存220万吨,锚地煤炭船舶55艘,预到0艘。

港口库存情况

建材市场综述

今日建筑钢材价格稳中调整运行,部分市场涨跌互现10-20元/吨。24个螺纹钢主要市场中,12个市场持平,占比50%,10个市场下跌,占比41.67%,2个市场上涨,占比8.33%。期货方面:日盘螺纹2601开3088收3096,最高3100最低3073,涨6涨幅0.19%;铁矿2601开782.0收790.5,最高794.0最低776.5涨7.5涨幅0.96%。行业方面:今年1至8月,河北省规上工业增加值同比增长7.6%,高于全国平均水平。规上工业企业实现利润1090.1亿元,同比增长32.1%,增速较1至7月加快12.3个百分点,排名全国第三,工业利润增速加快。8月当月,全省规上工业企业实现利润152.3亿元,同比增长2.55倍。宏观方面:沪指高开高走突破3900点整数大关,刷新2015年8月以来新高。商务部公布对境外相关稀土物项实施出口管制和对稀土相关技术实施出口管制的决定。央行近日发布数据显示,中国9月末黄金储备报7406万盎司,环比增加4万盎司,为连续第11个月增持黄金。国家发展改革委已会同财政部,近日向地方下达了今年第四批690亿元超长期特别国债支持消费品以旧换新资金,至此,全年3000亿元中央资金已全部下达。市场方面:节后第一个交易日,钢材期货小幅震荡上涨,螺纹最高触及3100元/吨,热卷最高上探至3286元/吨;焦煤、焦炭午后快速拉升,焦煤收盘涨幅1.57%,收报于1164元/吨,焦炭回升至1654元/吨。节日期间钢材市场价格多数持平,部分市场涨跌互现,现货价格整体持稳运行。节后期螺震荡小幅上行,现货市场价格稳中偏弱,钢厂节中和节后报价持稳,部分商家报价小幅下移,节日期间五大钢材品种库存明显增加,总库存突破1600万吨,节后市场操作以出货降库为主,预计短期建材现货价格或窄幅震荡运行。