1焦炭重点关注

今日国内焦炭市场偏强运行。上周多地主流焦企对焦炭进行第二轮提涨,涨幅50-55元/吨,今日少数代表性钢厂有意向于明日通知第二轮冶金焦涨价,执行时间定为下周一(27 日)。供应方面,随着焦煤价格强势上涨,焦炭生产成本迅速拉升,焦企利润空间进一步恶化,部分焦企因利润亏损有加大限产的预期,整体看当前焦企厂内焦炭库存低位,正常出货为主,供应略显紧张。山西地区主流准一级干熄焦现报1540-1615元/吨。需求方面,目前钢厂高炉开工率保持高位,由于利润不佳,多保持按需采购为主。但考虑钢厂生产积极下,近期厂内焦炭库存下滑较多,部分钢厂冶金焦库存下降明显,加之焦企由于自身环保、检修、亏损等原因进行减产限产,焦炭供应偏紧下,部分地区钢厂采购焦炭有供不应求现象。港口方面,港口焦炭现货市场偏强运行,现货市场交投氛围一般,港口价格暂稳运行,现港口准一级冶金焦主流现汇出库价1490元/吨(+20)。综合来看,受利润及终端成材库存累积影响,主流钢厂短期暂未落实第二轮焦炭提涨,但部分厂内焦炭库存不高,仍存在一定补库需求,部分焦炭库存偏低的钢厂,意向接受本轮焦价提涨。考虑原料端焦煤价格偏强上涨之下,焦炭底部支撑较强,加之随着内蒙区域去焦化产能的完成,加剧了焦炭偏紧的格局,部分钢厂补库难度加大,目前冶金焦供需关系偏紧。预计短期内焦炭市场偏强运行。后续市场的走向,需重点关注焦煤价格的变动、钢厂的利润与减产情况以及终端需求的恢复力度。

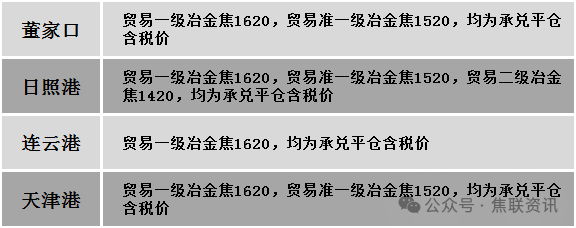

港口焦炭价格

2焦煤重点关注

今日国内炼焦煤市场价格偏强运行。供应方面,近期产地煤矿端安全检查趋严,加之局部地区煤矿停产较多,煤矿产量释放有限,当前矿方出货顺畅,基本无库存累积。近期在下游补库的带动下,煤矿库存下降明显,部分地区煤矿产销紧凑且资源紧张,多数地区炼焦煤价格普遍上调,且线上竞拍成交率高位,市场情绪高涨。价格方面,现山西临汾地区主焦煤(A9、S0.5、G88)上调50元至出厂价1610元/吨,1/3焦煤(A12、S1.0、G90)上调50元至出厂价1150元/吨;吕梁地区主焦煤(A10.5、S2.5、G85)上调91元至出厂价1305元/吨,肥煤(A14、S0.65、G85)上调50元至出厂价1450元/吨,瘦精煤(A9.5、S1.5、G70)上调50元至出厂价1250元/吨;长治地区贫瘦原煤(A30、S0.5、G11)上调65元至出厂价756元/吨;忻州地区气原煤(S2.5、G65、回收45)上调94元至出厂价423元/吨。需求方面,虽部分焦化企业近期有所限产,产能利用率略有下降,但厂内焦煤库存不高,目前焦化厂对优质焦煤刚需韧性较强,仍在积极采购原料煤。但受限于利润不佳,对部分高价煤种抵触情绪较强。综合来看,预计短期国内炼焦煤市场维持偏强运行,部分优质资源价格仍有上涨预期。蒙煤方面,近日口岸通关车辆数明显回落。当前市场需求尚可,贸易商对后市看好,然部分高价资源成交氛围不足。现蒙5原煤主流报价1127元/吨左右,蒙5精煤主流报价1307元/吨左右。

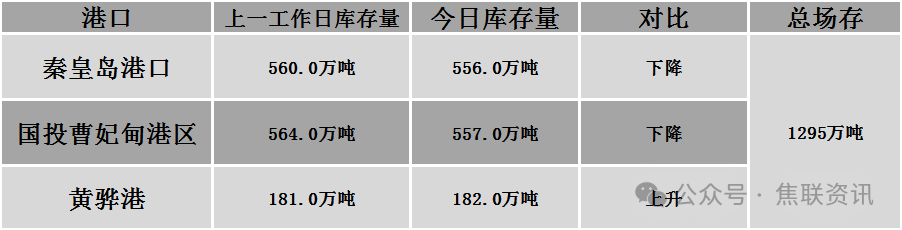

秦皇岛港铁路调入45.2万吨,装船49.2万吨,场存556万吨,锚地煤炭船12艘,预到18艘;国投曹妃甸港铁路调14.3万吨,装船21.5万吨,场存557万吨,锚地煤炭船舶1艘,预到8艘;黄骅港铁路调61.0万吨,装船67.0万吨,场存182万吨,锚地煤炭船舶72艘,预到0艘。

港口库存情况

建材市场综述

今日建筑钢材价格稳中小幅上涨运行,部分市场上涨10-30元/吨。24个螺纹钢主要市场中,13个市场持平,占比54.17%,11个市场上涨,占比45.83%。期货方面:日盘螺纹2601开3072收3071,最高3083最低3059,涨13涨幅0.43%;铁矿2601开777.0收777.0,最高782.0最低777.0涨 3.0涨幅0.39%。钢厂调价:云南德胜、玉溪玉昆、玉溪仙福建材上调10。库存方面:本周五大主要钢材品种总库存下降27.41万吨至1554.85万吨,其中社会库存下降26.14万吨至1099.70万吨,钢厂库存下降1.27万吨至455.15万吨。行业方面:中国钢铁工业协会数据显示,10月中旬,21个城市5大品种钢材社会库存936万吨,环比减少10万吨,下降1.1%,库存小幅波动;比年初增加277万吨,上升42.0%;比上年同期增加205万吨,上升28.0%。宏观方面:国家能源局今天发布用电量数据显示,9月份,全社会用电量8886亿千瓦时,同比增长4.5%。李家超:将积极争取更多国际机构落户香港 包括亚洲基础设施投资银行。前三季度霍尔果斯口岸进出口货运量3488.1万吨。前三季度国家铁路发送货物30.3亿吨 同比增长3.4%。前9月全国已发行城中村改造专项债816亿元 同比增长1.4倍。德国联邦统计局:2025年前8个月 中国成德国最大贸易伙伴。欧盟成员国批准对俄罗斯实施第19轮制裁,制裁措施包括禁止进口俄罗斯液化天然气等。日盘钢材期货继续小幅反弹,螺纹收报于3070元/吨,热卷实现四连阳;双焦期货大幅上涨,焦煤主力最高上涨至1261元/吨,收盘涨幅超5%,焦炭主力涨幅超4%,最高上探至1769元/吨。日盘期螺震荡收涨,部分建材现货价格小幅拉涨,局部钢厂小幅上调报价,绝大多数钢厂价格持稳,终端需求仍然低迷,钢厂出货意愿较强,商家多持谨慎观望态度,现货价格探涨乏力,考虑到当前正召开重要会议,宏观政策导向将决定价格走向,预计短期建材现货价格或窄幅震荡运行。