1焦炭重点关注

今日国内焦炭市场稳中偏弱运行。供应方面,近期多地环保政策趋严,影响个别焦企有不同程度限产,生产稍受影响,开工率小幅下滑,焦炭日产量有所减少。但由于部分原料煤价格持续下跌,入炉煤成本下移,产地焦企利润尚存,故多数焦企开工维持稳定。考虑到近期下游钢厂对焦炭采购需求有所降低,签单速度进一步放缓,影响焦企厂内库存略有累积,焦企仍多保持积极出货为主,其中优质焦炭资源出货尚好,暂无库存压力。现山西地区主流准一级干熄焦报1585-1665元/吨。需求方面,在经历两轮焦炭降价后,钢厂盈利能力有所转好。然终端需求依然表现较差,影响钢厂近期开工率仍有下滑,日均铁水产量季节性减少,加之近期钢厂仍控制焦炭库存,对焦价仍有打压意愿,故对焦炭采购仅保持刚需采购。港口方面,港口焦炭现货偏强运行,两港库存无较大变化,下游需求有所好转,贸易商集港较为谨慎,现港口准一级湿熄焦主流现汇出库价报1480元/吨(+50)。综合来看,需求端呈现出明显的淡季特征,建材消费预计仍呈走弱态势,钢厂陆续进入检修,补库节奏放缓,对原料需求仅维持刚需状态,短期焦炭需求方面仍存在走弱预期。加之当前钢厂盈利能力依旧不佳,对焦炭打压意向不减,钢厂或明日提降焦炭第三轮,短期内需求弱势难改下,本轮落地预期仍较强。预计短期焦炭市场延续弱稳运行。后期需持续关注宏观政策、运输情况、焦炭库存变化、焦炭供需情况、原料煤价格走势、钢厂生产情况、焦钢利润等对焦炭市场的影响。

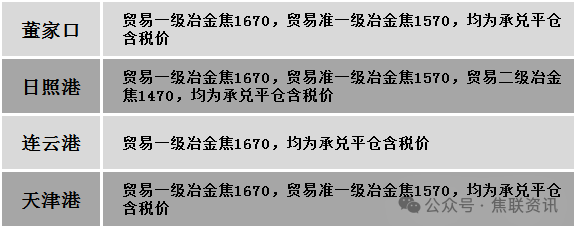

港口焦炭价格

2焦煤重点关注

今日国内炼焦煤市场价格延续震荡运行。供应方面,煤矿考虑安全生产及年产任务完成等因素主动控产,供应端短期将延续偏紧格局。近期市场情绪较为理性,下游多以刚需采购为主,且随着煤价持续松动小幅回调,市场对焦炭价格出现第三轮提降预期,市场成交稍显乏力,当前部分矿井库存有小幅累积迹象,短期或将出于库存压力煤价仍有回调空间。但目前表现煤价下行速度放缓,部分矿点价格依旧相对坚挺。加之午后焦煤期货涨超6%,部分低价煤矿成交有所转好。价格方面,现山西临汾地区低硫主焦精煤(A9.5、S0.5、G80-85)上调100元至出厂价1600元/吨,主焦煤(A9.5、S0.5、G80)下调22元至出厂价1458元/吨,主焦煤(A11、S1.3、G90)下调20元至出厂价1367元/吨,肥煤(A10.5、S3.8、G90)下调3元至出厂价1020元/吨,瘦精煤(A10.5、S0.8、G63)下调50元至出厂价1250元/吨,主焦煤(A11、S3.2、G60)上调10元至出厂价770元/吨,气肥煤(A10.5、S0.7、G95)下调80元至出厂价1120元/吨;吕梁地区主焦煤(A10.5、S0.9、G85)下调5元至出厂价1500元/吨,主焦煤(A11、S1、G85)下调24元至出厂价1380元/吨,主焦煤(A11、S2.2、G80)下调52元至出厂价1120元/吨,气原煤(S1.6、G70、回收40)上调7元至出厂价239元/吨;长治地区贫瘦原煤(S0.27、G5、回收60)上调23元至出厂价606元/吨;太原地区1/3焦煤(A10、S1.8、G85)下调40元至出厂价1180元/吨;忻州地区1/3焦煤(A10.5、S0.7、G95)上调15元至出厂价1065元/吨,1/3焦煤(A10.5、S2.0、G85)下调5元至出厂价1200元/吨,气原煤(S0.9、G60、回收55)下调45元至出厂价470元/吨。需求方面,近日双焦期货翻红,影响市场情绪略有修复。然下游对高价煤资源的采购接受意愿并不高,加之随着淡季深入,季节性因素对钢材消费造成压力,钢厂亏损不减,市场已有提降声音出现,下游企业对原料端的采购仍偏谨慎。综合来看,预计短期国内炼焦煤市场弱稳调整运行。蒙煤方面,进口蒙煤市场成交氛围一般,口岸贸易企业出货不畅,监管区小幅累库。现蒙5原煤主流报价970元/吨左右,蒙5精煤主流报价1120元/吨左右。

秦皇岛港铁路调入43.6万吨,装船42.6万吨,场存713万吨,锚地煤炭船17艘,预到7艘;国投曹妃甸港铁路调16.0万吨,装船28.0万吨,场存555万吨,锚地煤炭船舶3艘,预到8艘;黄骅港铁路调47.0万吨,装船44.0万吨,场存204万吨,锚地煤炭船舶34艘,预到0艘。

港口库存情况

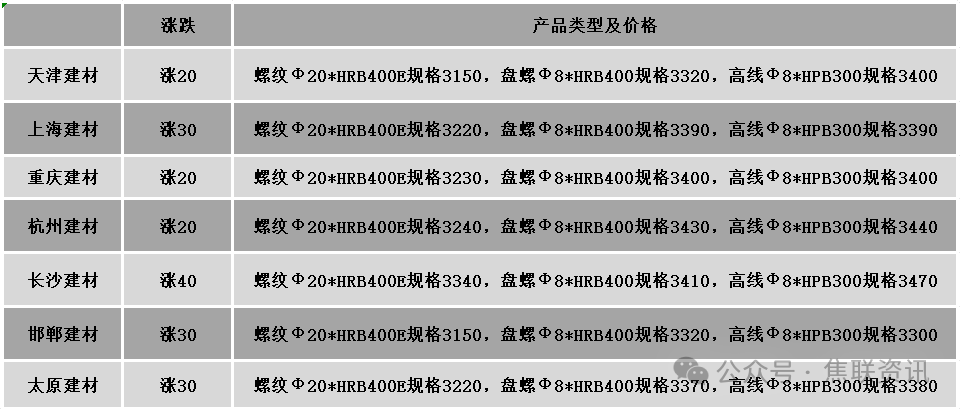

建材市场综述

今日建筑钢材价格整体上涨运行,绝大多数市场上涨10-40元/吨。24个螺纹钢主要市场中,22个市场上涨,占比91.67%,2个市场持平,占比8.33%。期货方面:日盘螺纹2605开3083收3125,最高3134最低3081,涨43涨幅1.40%;铁矿2605开768.0收777.5,最高781.5最低767.0,涨12.5涨幅1.63%。钢厂调价:新抚钢螺纹钢上调10;陕钢西安建材上调20;云南德胜、玉溪玉昆、玉溪仙福建材上调60。行业方面:国家统计局数据显示,2025年11月中国粗钢产量6987.1 万吨,同比下降10.9%;1-11月累计粗钢产量89166.5 万吨,同比下降4.0%。从分省市数据来看,2025年1-11月河北以产量17819.84万吨位列第一;江苏产量10653.21万吨排在第二;山东产量6335.95万吨排在第三。宏观方面:国务院安委会办公室对21个市级政府开展安全生产约谈。商务部:强烈反对欧委会密集对多家中国企业发起调查。市场监管总局召开发布会,强调平台要求商家“全网最低价”可能构成滥用市场支配地位或垄断协议行为。上海11月份出口1866亿元 创月度历史新高。央行加大跨年流动性投放力度,专家:明年初降准预期升温。中指研究院:预计未来5年全国城镇住房需求总量约为49.8亿平方米。崔东树:全国乘用车行业11月末库存379万辆 较上月增38万辆。工信部电子信息司表示,2026年将对光伏行业进一步加强产能调控,健全价格监测机制。特朗普表示,将很快宣布新任美联储主席,是一个认同低利率的人选。市场方面:日盘黑色系期货集体上涨,螺纹、热卷涨幅超1%,反弹至一周多前的位置,焦煤、焦炭大幅上行,焦炭收盘涨幅超4%,焦煤涨幅超6%,最高上探1136.5元/吨。日盘期螺上行,现货价格跟随上涨,部分钢厂上调报价,终端用户采购小幅放大,商家报价纷纷拉涨。伴随着地产利好再起,叠加环保限产等带动,市场情绪有所缓和,部分商家控制出货,实际成交价格上移。考虑到终端需求维持低迷走势,价格上行幅度或将有限,预计短期建材现货价格或震荡小幅上涨运行。