1焦炭重点关注

今日国内焦炭市场暂稳运行。供应方面,焦企经过首轮降价后,盈利空间有所收窄,当前开工保持前期生产状态,提产意愿不高,焦炭供应较为稳定,然下游钢厂焦炭库存多处合理区间,对焦炭采购积极性释放有限,影响焦企厂内库存有一定累积压力,现山西地区主流准一级干熄焦报1475-1530元/吨。需求方面,目前仍处国家重要会议期间,使部分钢厂开工积极性有所掣肘,日均铁水产量出现阶段性下滑,对焦炭补库积极性不高,仍保持刚需采购。港口方面,港口焦炭现货稳中偏弱运行,贸易商集港意愿较弱,市场成交表现一般,现港口准一级湿熄焦主流现汇出库价报1470元/吨(-10)。综合来看,考虑到目前焦炭市场供应稍显宽松,下游市场多按需采购为主,焦企库存压力有所增加,同时原料端焦煤价格处于震荡缓慢下行,焦炭成本支撑力度依旧不强,预计短期内焦炭市场或暂稳运行。后期需持续关注钢厂生产情况、原料煤价格走势、宏观政策、运输情况、焦炭库存变化、焦炭供需情况、焦钢利润等对焦炭市场的影响。

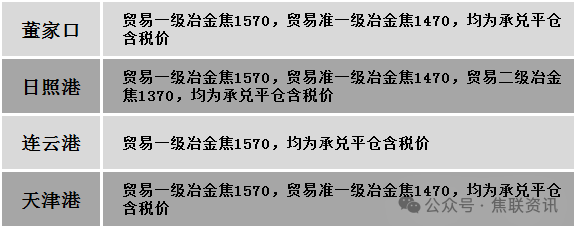

港口焦炭价格

2焦煤重点关注

今日国内炼焦煤市场稳中偏弱运行,多数矿点价格持稳运行。供应方面,随着煤矿陆续复产,供应已略显宽松。近期煤矿降完价之后出货较前期有所好转,溢价情况明显增多,市场情绪有所缓和。然上游部分煤矿价格偏高的煤种仍出货不畅,线上高价煤流拍现象依旧存在,短期炼焦煤价格依旧会窄幅调整。价格方面,现山西吕梁地区主焦原煤(S1.3、G75、回收45)上调44元至出厂价786元/吨,主焦煤(A9.5、S2.2、G80)上调15元至出厂价1235元/吨,肥煤(A10.5、S1.5、G90)上调50元至出厂价1400元/吨,1/3焦原煤(S1.5、G70、回收58)上调2元至出厂价613元/吨,瘦主焦煤(A7.5、S2.2、G70)上调20元至出厂价1020元/吨;长治地区主焦煤(A8、S0.4、G65)下调50元至出厂价1400元/吨,瘦主焦煤(A8.0、S0.5、G70)下调44元至出厂价1406元/吨;晋中地区瘦精煤(A9.5、S3.0、G65)上调20元至出厂价1080元/吨;忻州地区气原煤(S2.5、G60、回收45)下调10元至出厂价340元/吨,1/3焦煤(A28.7、S1.9、G79)上调47元至出厂价775元/吨。需求方面,焦炭首轮降价后,焦企利润亏损,虽厂内库存不多,但当前煤价下行速度缓慢,焦化企业对较高煤价的接受度一般,对部分价格已调整至心理预期区间的煤种进行适量补库。综合来看,预计短期国内炼焦煤市场震荡调整运行。蒙煤方面,下游拿货意愿不足,多持观望心态,口岸成交氛围一般,蒙煤报价小幅波动。现蒙5原煤主流报价1043元/吨左右,蒙5精煤主流报价1175元/吨。

秦皇岛港铁路调入62.7万吨,装船46.7万吨,场存606万吨,锚地煤炭船15艘,预到7艘;国投曹妃甸港铁路调25.2万吨,装船21.5万吨,场存507万吨,锚地煤炭船舶3艘,预到1艘;黄骅港铁路调68.0万吨,装船67.0万吨,场存205万吨,锚地煤炭船舶38艘。

港口库存情况

建材市场综述

今日钢材价格稳中偏弱运行,局部市场下跌10-20元/吨。涨跌占比:24个螺纹钢主要市场中,20个市场持平,占比83.33%,4个市场下跌,占比16.67%。价格方面:螺纹钢均价3231元/吨,较上一交易日持平;高线均价3414元/吨,较上一交易日下跌1元/吨;热轧卷板主流价格均价3334元/吨,较上一交易日下跌3元/吨;冷轧卷板均价3783元/吨,较上一交易日上涨3元/吨;中厚板主流价格均价3359元/吨,较上一交易日持平。期货价格:日盘螺纹2605开3119收3104,最高3121最低3091,跌13跌幅0.42%;铁矿2605开781.5收784.0,最高787.0最低772.5,涨2.0涨幅0.26%。行业数据:海关总署数据显示,2026年1-2月中国累计出口钢材1559.1万吨,同比下降8.1%。1-2月中国累计进口钢材82.7万吨,同比下降21.7%。1-2月中国累计进口铁矿砂及其精矿21002.3万吨,同比增长10.0%。1-2月中国累计进口煤及褐煤7722.2万吨,同比增长1.5%。市场方面:国际原油价格跳水,能源类商品情绪普度走弱,双焦期货大幅下跌,回吐昨日涨幅,焦煤主力跌3.86%至1121.5点,焦炭主力跌4.49%至1680.5点;螺纹、热卷跟随下跌,收盘微幅收绿。在地缘冲突推动、两会政策提振预期下,钢材现货市场呈现小幅局部波动走势。随着终端下游开工的逐步恢复,供需两端均有所回升,但钢材库存仍处于累积中,对钢材价格形成阶段性压制,产业矛盾并未缓解,价格继续承压运行。预计短期钢价延续震荡企稳走势。