1焦炭重点关注

今日国内焦炭市场偏强运行,邢台、唐山、石家庄、天津地区部分钢厂接受冶金焦采购价上调50-55元/吨,并在4月20日零点执行,焦炭首轮提涨局部落地。供应方面,考虑到下游需求较好,且原料端焦煤价格仍有小幅上涨,焦炭成本端支撑仍在,同时本周焦企吨焦盈利尚可,焦企生产多维持正常状态,出货顺畅,厂内库存多维持低位运行,现山西地区主流准一级干熄焦报1530-1585元/吨。需求方面,钢厂开工维持高稳,高炉利用率较高,本周日均铁水产量239.5万吨临近高位关口,厂内焦炭库存继续回落,保持低位运行,对焦炭需求依然较好,然考虑到钢材价格震荡运行,且钢厂利润并未出现大幅修复,钢厂对焦价提涨仍有抵触情绪。港口方面,港口焦炭现货暂稳运行,贸易商出货积极性提高,集港意愿偏低,现港口准一级湿熄焦主流现汇出库价报1480元/吨(-)。综合来看,随着钢厂利润不佳影响,对焦价第二轮提涨抵触情绪仍在,然考虑到钢厂高炉开工率相对高位,部分低库存钢厂补库需求旺盛,接货积极,加之当前钢厂焦炭库存持续下降,对焦炭需求尚可,预计短期内焦炭市场或稳中偏强运行。后期需持续关注宏观政策、运输情况、焦炭库存变化、焦炭供需情况、原料煤价格走势、钢厂停减产情况、焦钢利润等对焦炭市场的影响。

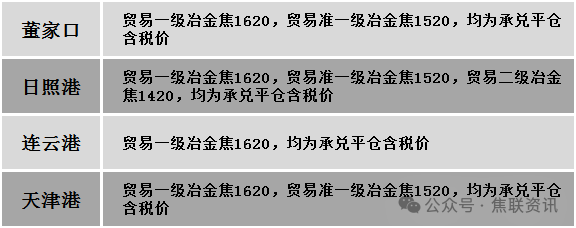

港口焦炭价格

2焦煤重点关注

今日国内炼焦煤市场稳中上涨运行。供应方面,产地端个别事故及地质条件原因停产导致部分区域资源偏紧。市场价格经过前期调整后,现阶段产地整体出货稳定,煤矿报价多稳为主,个别矿点考虑自身情况煤价小幅调整。考虑近期五一假期前备库预期提振产地心态,部分矿点坑口报价小幅上探。价格方面,现山西吕梁地区主焦原煤(S1.3、G75、回收45)上调29元至出厂价882元/吨,主焦煤(A10.5、S0.9、G85)上调5元至出厂价1545元/吨;长治地区瘦原煤(S3、G60、回收50)上调14元至出厂价804元/吨,瘦精煤(A9.5、S2.8、G50)上调23元至出厂价1204元/吨,贫瘦原煤(A30、S0.5、G11)上调35元至出厂价725元/吨。需求方面,焦炭第二轮提涨落地,焦企利润有修复预期,补库积极性有所提升,对炼焦煤的采购需求稳步释放。钢厂方面,铁水产量持续维持高位,对焦炭的刚性需求支撑焦企开工率,进而带动炼焦煤需求。同时,市场对五一假期前的备货预期增强,采购量较前期稍有增加。综合来看,在供应端局部偏紧及需求端回暖的双重作用下,预计短期国内炼焦煤市场将延续稳中向好态势,部分紧俏煤种价格或有进一步上行空间。蒙煤方面,近期市场询货有所增加,下游开始适当采购,带动部分贸易商对后市情绪提升。但高库存明显抑制了蒙煤现货价格的上涨弹性。现蒙5原煤主流报价1060元/吨左右,蒙5精煤主流报价1220元/吨左右。

秦皇岛港铁路调入51.6万吨,装船61.6万吨,场存570万吨,锚地煤炭船31艘,预到7艘;国投曹妃甸港铁路调19.3万吨,装船25.5万吨,场存551万吨,锚地煤炭船舶8艘,预到7艘;黄骅港铁路调68.0万吨,装船66.0万吨,场存203万吨,锚地煤炭船舶78艘。

港口库存情况

建材市场综述

今日国内钢材现货市场延续偏强运行态势,主要品种价格普遍上行。涨跌占比:全国24个螺纹钢主要地区中,20个地区上涨,占比83.33%,4个地区持平,占比16.67%。钢厂方面:钢厂利润:整体处于盈亏边缘,钢厂盈利率已降至47.62%。电炉厂亏损尤其严重,平电利润约-95元/吨,仅靠谷电时段才能获得微利(约11元/吨)。期货行情:黑色期货板块大面积上行,主力合约切换后价格重心稳步上移。日盘螺纹2610开3137收3133,最高3139最低3128,涨13涨幅0.42%;热卷2610开3326收3324,最高3330最低3317,涨11涨幅0.33%;铁矿2609开780.5收778.5,最高782.0最低774.5,涨3.0涨幅0.39%;焦炭2605开1717.0收1695.0,最高1721.0最低1681.0,跌2.5跌幅0.15%; 焦煤2609开1248.0收1226.0,最高1248.0最低1216.0,跌7.0涨幅0.57%。市场方面:美伊谈判出现积极信号,特朗普表示伊朗已同意不会拥有核武器,双方可能本周末再次举行面对面谈判;黎巴嫩与以色列达成10天停火协议。中东局势缓和预期下,市场对地缘风险溢价的定价有所调整。今日成材现货各地市场普遍出现10-30元/吨的涨幅。供应端:产量小幅回落,高炉复产空间有限。本周五大钢材品种总产量855.33万吨,周环比下降3.15万吨,供应端对市场的压制有所减弱。需求端:建材需求加速修复,板材需求稍有回落。当前正值"金三银四"传统施工旺季,专项债资金加速落地,基建项目开工率与施工强度有所提升,建筑钢材终端刚需稳步释放,但复苏节奏仍然偏缓。预计短期钢材价格或窄幅震荡为主,上涨动能明显不足。