1焦炭重点关注

今日国内焦炭市场偏强运行。供应方面,近日原料端煤价迅速拉涨,影响焦企成本压力陡增,加之下游市场采购需求较好,焦企销售情况良好,出货较多,部分焦企库存处于低位,焦炭供应趋于紧张。现山西地区主流准一级干熄焦报1695-1750元/吨。需求方面,钢厂开工积极性尚可,且部分钢厂库存处于低位水平,对焦炭刚需形成较强支撑,但终端成材市场正值传统淡季,钢材价格表现偏弱,利润压力渐显,对原料端价格接受度有限。港口方面,港口现货偏强运行,当前贸易商集港情况良好,受期货盘面走高与产地焦炭存在涨价预期影响,整体询报盘价格整体走高,现港口准一级湿熄焦主流现汇出库价报1610元/吨(+10)。综合来看,近日原料煤价格仍在攀升,部分焦企利润出现倒挂,焦企提产空间有限,且厂内焦炭库存低位,焦炭供应继续收紧,而下游钢厂铁水维持增势,且对焦炭采购积极性尚可,明日焦炭第五轮提涨正式开启,预计短期内焦炭市场或继续偏强运行。后期需持续关注宏观政策、运输情况、焦炭库存变化、焦炭供需情况、原料煤价格走势、钢厂停减产情况、焦钢利润等对焦炭市场的影响。

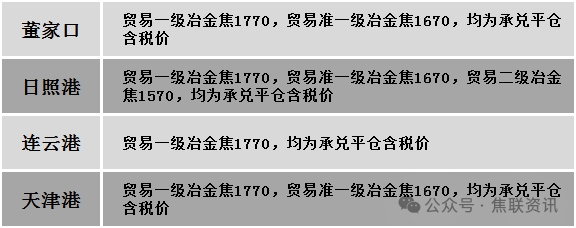

港口焦炭价格

2焦煤重点关注

今日国内焦煤市场延续偏强格局。供应方面,近期主产区部分煤矿开始逐步恢复生产,但在安监高压状态下实际生产产量较小,炼焦煤供应不足问题暂无明显缓解。当前下游焦钢企业考虑供应紧张,采购节奏明显加快,部分供应紧张的煤种增库稍显困难,下游刚性需求促使采购积极性并无减弱意愿,影响焦煤价格继续冲高。价格方面,现山西临汾地区肥原煤(S4、G95、回收40)上调40元至出厂价1095元/吨;晋中地区瘦主焦煤(A12、S0.9、G75)上调170元至出厂价1550元/吨,贫瘦精煤(A10、S2.0、G15)上调50元至出厂价1050元/吨;太原地区瘦精煤(A10.5、S0.6、G40)上调110元至出厂价1450元/吨,瘦精煤(A12、S1.0、G60)上调90元至出厂价1350元/吨。需求方面,当前钢厂高炉开工率维持高位,铁水产量仍保持在较高水平,对焦炭需求稳固,焦企开工依旧处于阶段性高位,炼焦煤刚需支撑仍强。同时产地供应收缩的预期仍在,多数焦企原料库存尚未补至理想水平,担忧后续拿货难度进一步提升,因此采购积极性仍保持高位,加之焦炭价格仍有继续上调预期,主动补库需求持续释放。综合来看,当前供需偏紧的格局进一步强化,市场看涨情绪浓厚,预计短期国内炼焦煤市场延续强势上涨运行。蒙煤方面,国内市场偏强情绪带动口岸氛围好转,国内焦煤供应收缩也拉动蒙煤需求,口岸成交活跃度提升,贸易商报价继续跟涨,但受口岸前期累积的高库存牵制,涨幅仍小于国内主焦煤涨幅。现蒙5原煤主流报价1170元/吨左右,蒙5精煤主流报价1335元/吨左右。

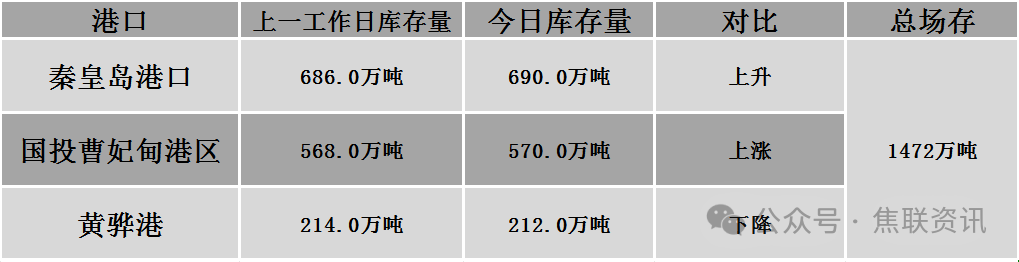

秦皇岛港铁路调入63.6万吨,装船59.6万吨,场存690万吨,锚地煤炭船40艘,预到5艘;国投曹妃甸港铁路调24.4万吨,装船22.5万吨,场存570万吨,锚地煤炭船舶11艘,预到5艘;黄骅港铁路调60.0万吨,装船45.0万吨,场存212万吨,锚地煤炭船舶55艘。

港口库存情况

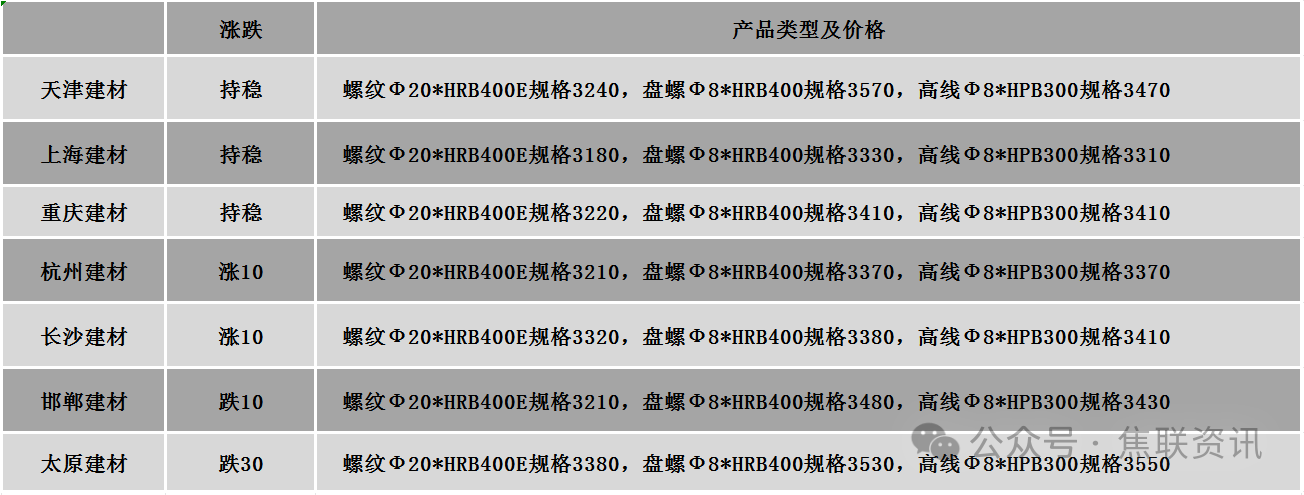

建材市场综述

今日钢材现货市场稳中局部调整,黑色系期货盘面集体飘红,各地报价多数持稳,局部地区价格涨跌互现10-20元/吨。南方大雨、北方高温多雨,户外工程施工受阻,终端需求表现疲软,下游刚需零星采购,大单寥寥,市场观望情绪浓厚;商家出货意愿增强,多以价换量、消化库存为主,投机补库意愿较低。原料市场:钢坯:28日唐山迁安地区普碳方坯价格持稳,主流出厂价格3010元/吨。铁矿石:28日进口铁矿石市场下跌运行,澳大利亚61.5%青岛港粉矿价格下跌2元至751元/吨,巴西65%日照港粉矿价格下跌2元至874元/吨。全球铁矿石发运呈现明显冲高态势,宽松格局延续。高位航运成本对铁矿石到岸价格形成一定支撑,但面对供应端持续放量,成本支撑有效性正在边际减弱。有利因素:在基建领域,"六张网"建设的推进,有望拉动相关领域用钢需求增加。成本端,双焦提供底部支撑,焦炭第四轮提涨已全面落地,市场传第五轮提涨正在酝酿,双焦成本支撑增强。五大材总库存仍处于去化通道,本周五大主要钢材品种总库存下降12.47万吨至1544.44万吨。不利因素: 1-4月全国房地产开发投资、房屋施工面积、新开工面积分别呈两位数下降,房地产用钢需求持续萎缩。 5月下旬开始逐步进入传统需求淡季,南方暴雨叠加全国大范围阴雨天气,建筑工地施工受限,终端采购节奏放缓,华东、华南地区工地开工率环比下降5-8个百分点。五大材周度产量增加1.52万吨,而表观消费量下降4.39万吨,总库存继续去化但幅度收窄。综合判断,当前钢材市场正处于旺季向淡季过渡的关键节点。短期来看,成本端双焦的强势为钢价提供了底部支撑,但需求端房地产疲软与天气因素的叠加,钢材供需结构边际转弱,使得钢价上方压力显著。预计短期钢价或延续窄幅震荡运行。