1焦炭重点关注

今日国内焦炭市场偏强运行,华东、华北主流钢厂接受焦炭采购价格上调50-55元/吨,焦炭第八轮提涨全面落地,截至目前,主流市场累计上涨400-440元/吨(焦炭第六轮顶装干熄焦涨幅为75元/吨)。供应方面,受期货盘面下跌影响,焦煤线上竞拍市场价格稍有走弱,流拍现象较前期有所增加,叠加焦炭经过八轮提涨,焦企利润稍有修复,但整体看当前焦煤价格仍处高位,入炉煤成本依旧高企,各焦企盈利情况依旧较为一般,故焦炭供应量无较大改变。同时下游刚需支撑较好,焦企厂内焦炭库存呈现下降趋势。现山西地区主流准一级干熄焦报价1915-1970元/吨。需求方面,钢厂铁水产量已连续多周处于高位,且部分钢厂由于原料到货情况不佳,厂内焦炭库存呈下降趋势,对焦炭采购依旧较为积极。港口方面,港口焦炭现货偏强运行,焦炭第八轮提涨全面落地,市场交投氛围尚可,贸易商多积极出货。现港口准一级湿熄焦主流现汇出库价报1780元/吨(+30)。综合来看,当前市场中间投机商出现恐高情绪,多积极出货,焦企到货情况较前期有所好转,但当前焦企利润多在盈亏边缘,利润承压下开工积极性并无较大提升。同时下游钢厂铁水支撑仍在,对焦炭采购积极性较高,焦炭供应依旧较为紧张,预计短期内焦炭市场偏强运行。后期需持续关注钢厂生产情况、原料煤价格走势、宏观政策、运输情况、焦炭库存变化、焦炭供需情况、焦钢利润等对焦炭市场的影响。

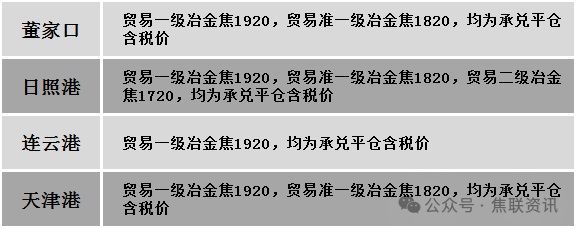

港口焦炭价格

2焦煤重点关注

今日国内焦煤市场偏强运行。供应方面,主产区煤矿停限产现象仍存,但山西长治地区个别煤矿已验收通过近日将会复产,其余煤矿具体恢复时间仍需持续关注。整体看目前产地安监力度仍维持较高水平,整体炼焦煤产量释放仍受限制,整体供应端仍偏紧。当前煤矿出货顺畅,厂内库存多维持低位,矿方挺价惜售心态仍较为坚定,优质煤种仍有一定上调空间。但由于焦企开工略有下滑,且下游对高价煤抵触情绪较强,煤价涨幅逐步放缓,部分高价煤种竞拍有流拍现象。价格方面,现山西临汾地区1/3焦煤(A12、S1.0、G90)上调31元至出厂价1367元/吨,主焦原煤(S2.8、G90、回收39-43)上调17元至出厂价831元/吨;吕梁地区主焦煤(A10.5、S1.5、G74)上调100元至出厂价1800元/吨,瘦精煤(A10.9、S2.1、G71)上调80元至出厂价1450元/吨;长治地区瘦原煤(S0.32、G15、回收70)下调74元至出厂价962元/吨;晋中地区主焦煤(A10、S1.8、G90)上调131元至出厂价1741元/吨;太原地区主焦煤(A9.5、S0.5、G85)下调2元至出厂价1923元/吨。需求方面,当前焦炭第八轮提涨全面落地,焦企利润得到进一步修复,开工率仍维持高位,炼焦煤刚需支撑稳固。加之多数焦钢企业原料煤库存仍未补至合理水平,在供应持续偏紧的预期下,补库需求仍在释放,采购积极性整体仍保持高位。但随着双焦期货盘面下跌,市场观望情绪有所升温,焦企对部分涨幅过高的煤种采购偏谨慎。综合来看,整体炼焦煤供应依旧紧张,焦企刚需采购积极性不减,预计短期炼焦煤价仍将以高位震荡为主。蒙煤方面,下游对高价蒙煤采购仍偏谨慎,整体成交维持刚需水平,贸易商报价局部小幅波动,重心下移。现蒙5原煤主流报价1164元/吨,蒙5精煤主流报价1358元/吨。

秦皇岛港铁路调入55.5万吨,装船51.5万吨,场存660万吨,锚地煤炭船25艘,预到3艘;国投曹妃甸港铁路调入31.0万吨,装船22.0万吨,场存580万吨,锚地煤炭船舶5艘,预到3艘;黄骅港铁路调入70.0万吨,装船61.0万吨,场存192万吨,锚地煤炭船舶49艘。

港口库存情况

今日钢材市场简述:期货方面:受宏观避险情绪升温和基本面供需矛盾持续累积的双重压制,今日黑色系期货整体走弱运行,黑色系期货品种多数下跌,焦煤跌幅超1%,螺纹钢、热卷、焦炭、硅铁、锰硅、铁矿石均下跌。今日多数黑色系期货走弱原因分析:1、中东局势缓和拖累能源价格。当地时间6月21日,美伊第一轮谈判在瑞士结束,重点集中在落实谅解备忘录第13条,霍尔木兹海峡通航问题取得进展。中东局势趋于缓和,外盘能源价格大幅波动,带动黑色板块整体承压。2、美联储议息会议偏鹰派。美联储议息会议对通胀表述偏鹰派,导致节前商品市场整体大幅下跌。德银在最新研报中全面上调通胀预期,预计美联储将在2026年加息两次(共50个基点),且不排除7月提前加息的可能。3、铁水产量维持高位。247家钢厂日均铁水产量维持在242万吨附近,钢厂综合盈利率保持55%以上,当前钢厂大规模主动减产条件不足。4、焦煤复产快于预期。山西长治沁源县个别煤矿于6月18日复产,县域其余煤矿也将陆续验收,复产进度显著快于预期,市场情绪快速降温。5、钢材需求持续疲弱。南方持续降雨和高温天气抑制建筑钢材采购,需求延续疲弱态势。现货方面:今日国内钢材现货市场在期货走弱、淡季需求疲弱等多重因素压制下,价格延续小幅下跌走势。铁水产量回升到242万吨左右的水平,且焦炭第八轮提涨落地后,成本端对钢价形成一定支撑。下游终端需求整体疲弱,呈现明显的淡季特征,南方梅雨季节到来,多地高温天气持续,终端施工受到明显限制。终端采购表现谨慎,采购基本以刚需为主,暂无集中补库动作;贸易商多数随行就市,暂无大幅降价出货操作。考虑到市场交易氛围清淡,投机需求退场,预计短期钢多早或震荡偏弱运行为主。