1焦炭重点关注

今日国内焦炭市场暂稳运行。供应方面,近期焦煤涨幅收窄且线上竞拍流拍现象频发,焦煤价格出现小幅让利,但当前煤价依旧处于高位,焦企成本压力依然存在,制约了其提产积极性,目前焦企多维持前期限产水平,同时当前大部分焦企出货节奏较快,多维持低库存运行。现山西地区主流准一级干熄焦报价1915-1970元/吨。需求方面,由于目前钢厂到货情况仍未出现实质性改善,钢厂对焦炭采购积极性依旧较好,但考虑到目前成材市场处于淡季,终端市场需求偏弱,钢厂利润情况较为不佳,同时唐山地区出台减排减产政策,对焦炭刚需或有一定回落预期。港口方面,港口焦炭现货偏弱运行,两港库存继续下滑,市场交投氛围一般,现港口准一级湿熄焦主流现汇出库价报1750元/吨(-10)。综合来看,当前成材市场需求未有明显改善,钢材价格继续承压运行,厂内成材库存较上一周有所增加,钢厂累库压力渐起,对焦炭第九轮提涨存有一定抵触心理,但考虑到当前钢厂铁水产量依旧处于相对高位,且并未出现大规模限产,部分低库存钢厂对采购焦炭依旧较为积极,预计短期内焦炭市场稳中偏强运行。后期需持续关注钢厂生产情况、原料煤价格走势、宏观政策、运输情况、焦炭库存变化、焦炭供需情况、焦钢利润等对焦炭市场的影响。

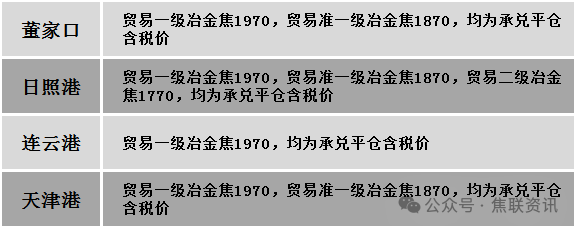

港口焦炭价格

2焦煤重点关注

今日国内焦煤市场高位震荡运行。供应方面,主产区停产煤矿复产节奏缓慢,即便个别矿井复产,短期生产负荷难以快速恢复至正常水平,煤矿生产依然受限。山西地区主流煤矿产量偏低,且多在执行前期订单,部分优质煤种资源需求依旧向好,报价坚挺。近期线上竞拍方面多为原价成交,溢价幅度有限,且流拍率明显升高,部分高价位煤种成交开始出现松动。但又由于焦炭第九轮提涨开启,部分市场参与者心态尚可,煤矿挺价意愿相对较强。价格方面,现山西临汾地区低硫主焦煤(A9、S0.5、G85)上调10元至出厂价2050元/吨;长治地区瘦精煤(A10、S0.4、G32)上调13元至出厂价1376元/吨,贫瘦精煤(A10.9、S0.33、G12)上调2元至出厂价1273元/吨;晋中地区主焦煤(A15、S0.6、G75)上调27元至出厂价1540元/吨。需求方面,下游目前仍在补库周期,部分企业仍有补库需求,从而对上游价格有较大支撑。但焦企当前整体利润仍偏低,叠加此前煤价持续走高,多数焦企对高价煤种采购愈发谨慎,仅维持刚需采购,对超出心理预期的高价资源采购意愿进一步降低,利润不佳下限制焦煤上涨空间。综合来看,当前需求端仍有补库需求支撑,但市场观望情绪持续升温,高价煤种接受度下降,预计短期国内炼焦煤市场将维持高位盘整运行,高价煤价有所承压。蒙煤方面,国内市场情绪偏谨慎,下游采购观望氛围浓厚,口岸整体成交延续清淡态势,贸易商报价稳中有降,整体随国内行情波动调整。现蒙5原煤主流报价1138元/吨,蒙5精煤主流报价1358元/吨。

秦皇岛港铁路调入56.0万吨,装船46.0万吨,场存674万吨,锚地煤炭船15艘,预到8艘;国投曹妃甸港铁路调入24.3万吨,装船29.5万吨,场存573万吨,锚地煤炭船舶11艘,预到4艘;黄骅港铁路调入65.0万吨,装船63.0万吨,场存198万吨,锚地煤炭船舶35艘。

港口库存情况

3建材重点关注

今日钢材市场简述:期货方面:今日黑色系整体呈现弱势震荡格局,各品种涨跌互现。除硅铁主力小幅收红外,铁矿石、焦煤、焦炭、螺纹钢、热卷、锰硅均下跌;午盘螺纹钢增仓下探并跌破3100元/吨关口,最低下探至3091元/吨,刷新逾两个月新低。今日黑色系期货弱势震荡的原因是:1、海外加息预期升温成为压制黑色系的重要宏观因素。受此影响,国际金银铜铝价格大幅跳水——现货黄金跌破4000美元/盎司,较历史高点回撤近30%;白银价格较高位回落超50%。国际油价也回落至伊朗战争爆发前水平。外部大宗商品全面走弱,对国内黑色系形成情绪上的拖累。2、钢材基本面供需双弱,需求弱势更加明显。这是导致黑色系弱势震荡的最直接因素。需求端:当前正处于传统消费淡季,国内多地出现高温多雨天气,终端需求呈现明显的季节性淡季特征。供应端:在钢价下跌背景下,钢厂亏损范围明显扩大,部分钢厂检修增多。库存端:社库环比增加18.97万吨至1144.87万吨;厂库环比增加25万吨至456.12万吨。库存全面累积,显示需求加速下滑。五大材总库存增加43.97万吨至1600.99万吨。3、原料成本支撑松动。铁矿石全球矿山发运量维持高位,港口库存持续累积。虽然铁水产量仍在高位短期有支撑,但钢厂盈利下滑压制原料需求。焦煤:山西停产煤矿逐步复产,供应边际宽松。吕梁主焦煤现货价1900元/吨持平,但河北唐山蒙5#精煤价格跌55元/吨。焦炭:虽然焦炭第九轮提涨,但钢材需求走弱限制焦炭上涨空间。现货方面:今日国内钢材现货市场价格稳中弱势震荡运行,多数地区价格持平,局部小幅下跌10-20元/吨。供应方面,钢厂因利润收缩和亏损扩大,开始主动减产。唐山市发布下半年工业源减排方案,市场对后期供应有进一步收缩的预期。本周(截至6月25日),五大钢材品种总产量环比下降超9.11万吨。需求方面,淡季特征明显,受高温多雨天气和终端需求疲软影响,需求表现低迷。本周五大钢材品种表观消费量环比大幅回落56.26万吨至814.94万吨。鉴于供需双弱的局面,当前终端采购心态趋于保守,仅零星刚需按需拿货,无集中补库或批量备货行为。贸易商整体观望情绪浓厚,操作以稳价出货、控制库存为主。考虑到高温多雨天气压制终端需求,库存累积压力加大,钢厂利润收缩导致减产预期增强,短期市场缺乏上行驱动,预计短期钢价或维持弱势震荡运行。