1焦炭重点关注

今日国内焦炭市场暂稳运行。供应方面,近期焦企利润得到一定修复,生产较为积极,焦炭供应端有小幅增量,加之下游钢厂对焦炭仍有一定刚需支撑,当前焦企多积极出货为主。现山西地区主流准一级干熄焦报价1970-2025元/吨。需求方面,钢厂整体开工水平保持高位,对焦炭有一定补库需求,但考虑到近期成材价格走弱,钢厂盈利收窄,进而减产检修的钢厂数量逐渐增多,日均铁水产量较前期出现下滑,对焦炭日耗有所下降,当前钢厂补库较为谨慎。港口方面,港口焦炭现货偏弱运行,两港库存较为震荡,市场成交偏冷清,贸易商集港节奏放缓,现港口准一级湿熄焦主流现汇出库价报1690元/吨(-30)。综合来看,随着近期利润修复,焦企开工情况较好,焦炭供应有所回升,然钢材价格震荡走弱,钢厂盈利空间收窄,且近期钢厂到货情况好转,对焦炭采购节奏放缓,市场对焦炭存在一定降价预期,焦钢企业进一步博弈,预计短期内焦炭市场暂稳运行。后期需持续关注钢厂生产情况、原料煤价格走势、宏观政策、运输情况、焦炭库存变化、焦炭供需情况、焦钢利润等对焦炭市场的影响。

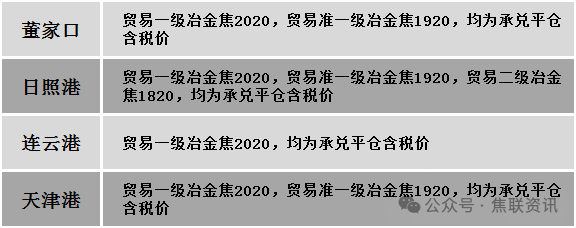

港口焦炭价格

2焦煤重点关注

今日国内焦煤市场弱稳运行。供应方面,主产区安全检查仍在持续,部分煤矿仍处于停产状态,整体产能释放依旧偏慢,产地供应偏紧格局延续。下游焦企仍有刚需,但出于对后市担忧预期,贸易商投机需求有所压制,部分竞拍煤种随着市场情绪转弱,成交价格较前期下调,市场交易转淡,部分煤企库存开始出现小幅累积。但主产区整体供应偏紧格局仍未改变,多数煤矿库存仍处于中低位水平,矿方挺价意愿仍较强,主流煤价整体变动不大。价格方面,现山西临汾地区主焦原煤(S2.8、G90、回收39-43)上调15元至出厂价935元/吨;吕梁地区主焦煤(A10.5、S3.0、G85)下调52元至出厂价1593元/吨,主焦煤(A10.5、S2.5、G85)上调52元至出厂价1772元/吨,瘦精煤(A10、S1.3、G60)上调14元至出厂价1582元/吨,瘦精煤(A10.9、S2.79、G53)下调50元至出厂价1400元/吨;长治地区瘦原煤(S3.2、G45、回收60)上调84元至出厂价1083元/吨,贫瘦精煤(A10.9、S0.33、G12)上调92元至出厂价1417元/吨,贫瘦精煤(A10.5、S0.4、G5)下调90元至出厂价1210元/吨;忻州地区气精煤(A9.5、S1.5、G70)下调8元至出厂价1062元/吨。需求方面,近期焦钢博弈延续,焦炭第十轮提涨搁置,同时成材终端需求未有明显起色,钢厂检修仍在增加,铁水产量延续回落态势,原料煤整体需求有所收缩。综合来看,供需基本面支撑仍在,但下游需求收缩带动市场情绪偏弱,预计短期国内炼焦煤市场维持稳中偏弱震荡运行。蒙煤方面,时值那达慕大会假期,口岸通关量维持低位,国内市场情绪偏弱,下游采购观望情绪浓厚,仅维持刚需采购,整体成交依旧清淡,贸易商报价整体暂稳。现蒙5原煤主流报价1150元/吨左右,蒙5精煤主流报价1386元/吨左右。

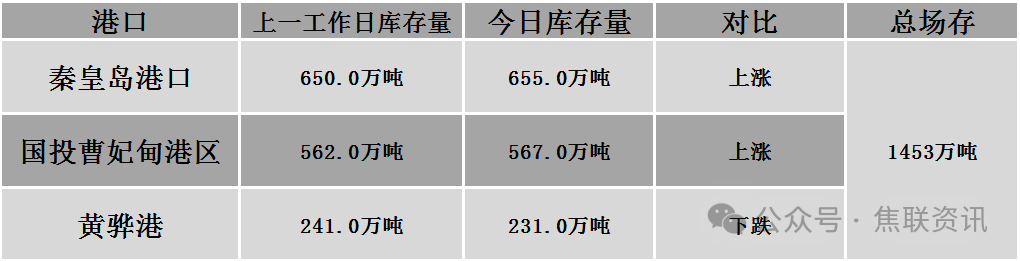

秦皇岛港铁路调入28.8万吨,装船23.8万吨,场存655万吨,锚地煤炭船14艘,预到2艘;国投曹妃甸港铁路调入17.6万吨,装船12.5万吨,场存567万吨,锚地煤炭船舶1艘,预到2艘;黄骅港铁路调入56.0万吨,装船61.0万吨,场存231万吨,锚地煤炭船舶94艘。

港口库存情况

建材市场综述

今日钢材市场简述:期货方面:黑色系期货板块整体震荡偏弱,多数品种下跌,其中双焦跌幅最为显著,焦炭领跌黑色,铁矿石相对抗跌,螺纹钢、热卷小幅下行。由于铁水产量见顶回落带来的需求收缩预期。在钢材淡季需求疲软、钢厂亏损扩大的背景下,上游原料让利的逻辑正在兑现。今日黑色系板块走弱的原因分析:1、地缘政治冲击金融市场情绪。 美伊冲突推动国际油价大涨,金融市场整体情绪偏空,国内股市与黑色期货市场均受拖累出现下跌。与此同时,伊朗宣称霍尔木兹海峡目前无法通行,进一步加剧了全球能源与大宗商品市场的避险情绪。2、美国货币政策预期收紧。 "美联储传声筒"发布文章称,美联储部分官员对通胀担忧加剧,可能在7月会议上推动讨论加息事宜,这对全球大宗商品价格构成宏观层面的压制。3、铁水产量见顶回落,原料需求边际走弱。 数据显示,上周日均铁水产量241.27万吨,环比减少1.98万吨。钢厂盈利率降至40.26%,环比减少2.60个百分点。铁水产量见顶回落,意味着对焦煤、焦炭和铁矿石的采购需求正在边际走弱。4、钢材库存持续累积,供需格局宽松。 螺纹钢周度产量未见明显下滑,钢厂厂库持续累积,社会库存去库节奏停滞,整体供需宽松格局未出现改善。5、双焦领跌,成本支撑持续弱化。 在铁水产量下降、煤炭保供政策以及焦炭提降预期增强的背景下,盘面双焦领跌。焦炭第十轮提涨遭遇主流钢厂抵制,市场传闻钢厂下周一提降焦炭价格。上游焦煤走弱带动焦炭成本支撑松动,前期原料提涨带来的成本支撑持续弱化。现货方面:今日钢材现货市场价格稳中偏弱运行,部分市场价格小幅下跌10-30元/吨。宝钢上调8月出厂价50元/吨,主流钢厂挺价意愿较强。当前市场淡季特征明显,终端需求整体疲软,仅维持刚需采购为主,建材现货成交维持年内低位。贸易商低价抛货基本出清,部分存在挺价意愿,但库存持续累积,市场整体交易氛围平淡。在期货震荡偏弱背景下,市场观望氛围浓厚。短期来看,钢厂减产检修增多有利于缓解供需矛盾,但需求疲弱也抑制钢价反弹,预计后期钢价弱势窄幅震荡。