1、近日,建邦集团印尼合资公司项目推进动员会在特钢办公楼四楼会议室召开。集团公司总经理张锐、常务副总刘力强、印尼合资公司团队以及公司相关部门负责人出席此次动员会,动员会由集团人力资源处长王国朋主持。

2、山西省印发《山西省大气污染防治2018年行动计划》。计划表明,今年山西省将完成环境空气细颗粒物(PM2.5)平均浓度、优良天数比例及主要大气污染物总量减排的任务,二氧化硫平均浓度达到45微克/立方米左右。将国家对京津冀及周边“2+26”城市执行大气污染物特别排放限值标准的要求扩展到山西全省,11个市电力(燃煤以外)、钢铁、有色、水泥、化工等行业,现有企业自2018年10月1日起,焦化行业自2019年10月1日起,排放二氧化硫、氮氧化物、颗粒物和挥发性有机污染物执行大气污染物特别排放限值标准。

3、全国生产资料市场价格指数比前一周上涨0.4%。煤炭价格上涨0.1%,其中炼焦煤、无烟煤价格分别为每吨754元和850元,分别上涨0.4%和0.2%,动力煤价格为每吨593元,与前一周持平。

焦炭方面

现货方面,焦炭现货价格第六轮提涨落实,多数焦企再次提价50-100元/吨,主流累计涨幅达450元/吨。5月以来,随着终端需求释放,钢厂产能利用率不断攀升,钢厂焦化厂、独立焦化厂库存持续下降,港口库存也开始高位回落,近期北方部分钢厂补库难度增加,多已接受本轮提涨,而南方部分钢厂由于补库到位存在一定抵触情绪。同时,4月以来的环保限产措施也为本轮涨价提供了一定支撑。自2017年下半年开始,在焦炭几轮现货顶部,焦化厂均维持较高利润,钢厂放缓采购后,利润刺激供给继续维持高位,现货随后调整,但此次焦炭供需存在差异。目前由于徐州限产,全国焦炉产能利用率提升至80%开始受限,徐州停产在4月表现并不明显,但随着4月下旬、5月上旬北方高炉相继复产增多,高炉产能利用率提升至79%左右,焦炭整体库存开始连续下降,5月焦炭库存已下降110万吨,反映目前在焦炉、高炉开工情况下,焦炭供需处于偏紧状态,焦化厂高利润难再刺激供给增加,从徐州焦化转移升级方案来看,6、7月份大幅复产可能性较小,焦炭现货短期仍偏紧。

焦炭1809(6月5日)开盘于2020.5元/吨,最高价2048元/吨,最低价1990元/吨,收盘于2045元/吨,较上一交易日跌24.5,跌幅1.18%,成交量469598手,持仓量280490手,日减仓19142手。

今日策略:焦炭现货供需仍偏紧,盘面仍有继续上涨动力。操作上。建议继续逢低买入1809合约。

经过前期的焦煤价格大幅下跌,钢材价格大幅上涨,产业利润持续向焦炭倾斜。而往后,钢材利润值得钢厂对焦炭的采购维持刚性,而环保导致的供需缺口仍将持续较长时间,焦炭价格将继续高位运行,维持丰厚的利润。在焦炭高利润的牵引下,焦煤也将分享收益,其中低硫焦煤将继续反弹。

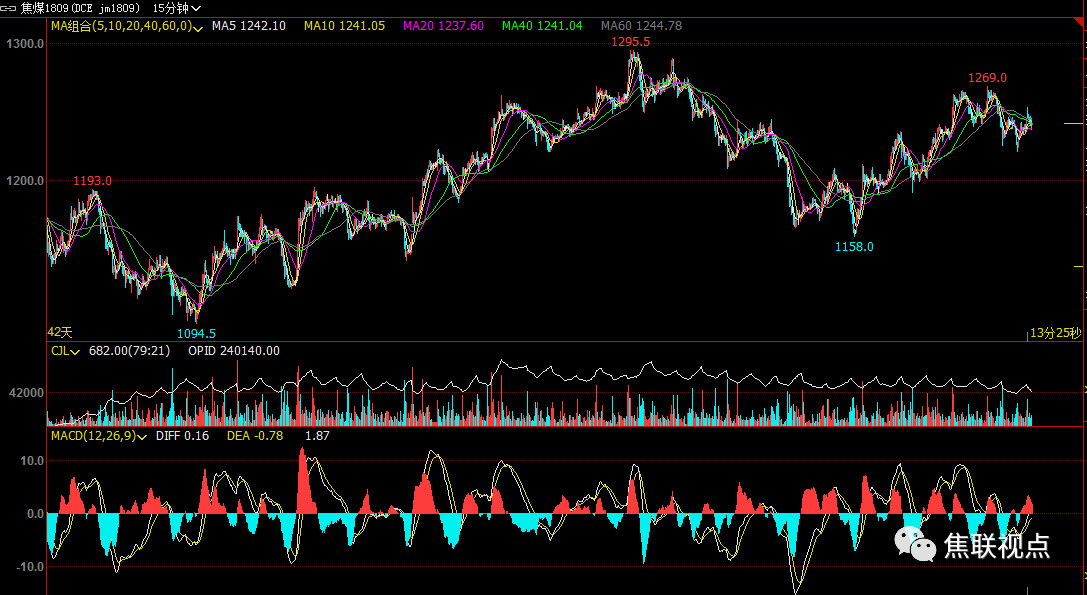

焦煤1809(6月5日)开盘于1241元/吨,最高价1246元/吨,最低价1220元/吨,收盘于1244元/吨,较上一交易日跌9.5,跌幅0.76%,成交量359158手,持仓量267704手,日减仓10324手。

今日策略:焦企利润高位,刺激焦煤需求,低硫煤资源紧俏,价格仍有上行空间,短期焦煤期货走势强于焦炭,建议逢低买入09合约。