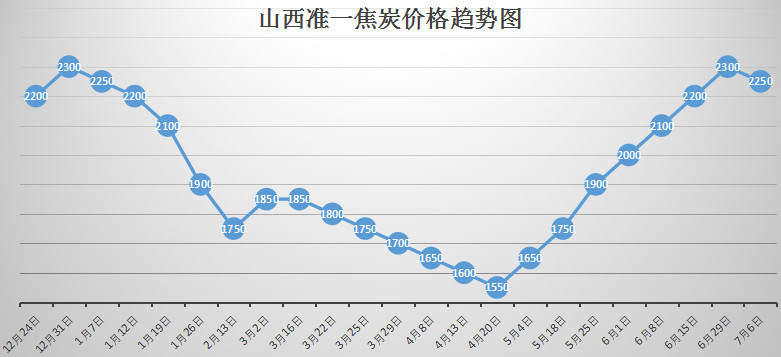

2018年上半年煤焦行情回顾

2018年上半年焦炭市场整体呈N字形波动态势,多方面因素作用下涨跌起伏,首先今年环保政策频出,焦企环保限产常态化,年初是邯郸、唐山地区取暖季限产延长,随后徐州、江苏、广东、广西等非“2+26”城市的地区,也因为环保督察的因素,出现了严厉的限产措施。徐州地区钢铁焦化停产后,至今仍未恢复正常生产。6月13日,陕西省也发布了《陕西省2018年错峰生产实施方案》。至今环保回头看以及蓝天保卫战三年计划工作仍在进行,一轮接一轮的环保风暴在很大程度上影响焦炭市场行情,焦炭产量整体呈下降趋势,焦企开工率延续下调,支撑焦炭价格四月中旬到六月下旬不断攀升,六月中旬焦炭价格实现第八轮上涨,累涨650元/吨。下游钢厂需求是影响焦炭价格的另一重要因素,春节后钢材市场暗淡,焦炭需求疲弱,导致焦炭价格下跌,5月份以来,钢厂开工率上升,补库愿望强烈,在上游焦企限产双重刺激下焦炭价格迅速反弹,六月底随着钢厂补库达到预期,抵制情绪开始蔓延,贸易商接货转为谨慎,钢厂有意打压下焦炭价格也到达拐点,开始呈下行趋势。

2018年上半年焦煤市场整体高位震荡运行,焦炭市场走势以及环保政策对焦煤行情起到向导作用,年初焦炭市场弱势运行,导致焦煤需求萎缩,但在环保限产影响下焦煤弱势维稳,五六月焦炭市场反弹支撑煤价延续高位,但随着六月底焦炭价格下跌,需求疲弱,对焦煤支撑力度明显不足,加上中美贸易战增加市场不稳定因素,恐高情绪蔓延,焦煤市场随之下行。综合而言,煤焦市场在多方因素交织中上下游互相影响,相互作用,加之国家宏观政策适时调控市场秩序,市场整体态势在波动中呈现出一定的规律性,仍然有迹可循。以下是2018年上半年各月份煤焦市场行情汇总以及后市预测。

1-2月份全国焦炭市场延续弱势运行

一月中旬焦炭价格弱势运行,市场主流地区累计下调350元/吨左右,部分二级焦、高硫焦炭价格格超跌于主流降幅,焦企盈利大幅缩减仍处盈利状态,生产积极性高,且各地环保压力相对放松,焦企环保投入继续加大,开工呈上升趋势,另外由于雨雪天气导致的运输受限,焦企焦炭库存明显上升,由于钢材价格大幅下跌、焦炭价格持续走弱等因素,下游钢厂采购谨慎,焦企销售压力明显增大,焦企焦炭库存上升;原料端炼焦煤价格高位盘整,煤矿春节期间有停产预期,焦企补库意愿强烈,煤矿销售无压力。

进入二月,部分企业由于焦炭价格超跌,盈利大幅缩减开工小幅降低,河北地区部分钢厂累计下调450元/吨,焦企收益较前期明显缩减,下游钢厂节前补库备货完成状况良好,

二月下旬,市场心态出现一定的转变。主要在春节假期过后,市场将迎来冬季环保限产的结束,复产预期在春节期间有一定的发酵,并且焦炭价格在此前已经经历了一定程度的价格下跌,焦化厂在成本因素的考虑下,部分焦化企业提涨。

春节后山西、河北、河南焦煤主要产地煤矿陆续复工,煤炭供应量逐渐恢复;但是由于节前价格上涨过快过高,加之钢厂焦化厂冬储库存较高,先行消化库存不急于采购,导致煤炭销售不畅,正月十五以后产能恢复正常,产地库存较为有限,对煤价形成一定支撑。主流炼焦煤弱势稳定。

进入三月份后焦炭市场先扬后抑

焦炭价格在经历了前期近450元/吨的降幅之后,多地焦化企业执行上涨100元/吨,三月底主流地区累计下调220元/吨。贸易资源上涨幅度超于主流涨幅,钢厂接受态度不一,部分库存依旧较高的钢厂抵触情绪强烈。焦企炼焦煤库存较高,多以去库存为主,部分地区受环保影响汽运限制明显,焦企出货状况较弱,销售压力大,焦炭库存上升,河北、河南地区环保政策略有放松,焦企逐渐开始复产,但有个别焦企由于焦炭价格大幅下跌、收益亏损,主动进入限产状况。总的来看,需求有转好趋势仍需时间释放,焦企盈利见底,有部分进入亏损状态,焦炭价格呈涨跌两难态势,山西部分地区煤矿复产,供应紧张有所缓解。三月份焦煤市场较为坚挺。

四月焦炭市场先跌后稳,弱势延续

焦钢博弈继续加剧,各地区限产保价的焦企逐渐增多,河北、山东等地累降300元/吨左右,焦企抵触情绪十分强烈,但无法抵挡焦炭价格继续走弱。18日中焦协、河北焦协、山东焦协以及34家大型焦化企业代表于18日下午召开了18年第二次执行委员会,会议核心观点仍是呼吁主动限产稳定焦炭价格,四月中下旬,在钢市反弹钢厂利润增加下,部分钢厂对焦炭的采购积极性略有提高,另外贸易商试探性寻货增加,而部分焦企的主动限产落实,焦炭供应量缓慢下降,多数焦企处于盈亏平衡或微利阶段,企业开工依然保持在偏高水平,供应过剩格局依旧,中旬贸易询单有增,但成交情况不容乐观,市场观望情绪浓烈。

三月以来焦炭市场持续走弱,价格不断下跌,导致进入四月份炼焦精煤市场需求疲软,焦企订单量下滑,原料库存上升,贸易商采购转为谨慎,接货积极性一般,原料方面焦企采购策略仍多以去库存、维持低位库存为主,煤矿销售议价被动,成交价格不断走弱,4月份焦煤仍呈走弱态势。

五月焦炭受各方面因素影响,总体上涨

在一系列利好刺激下,焦炭价格累计上涨,市场形势普遍看好,焦炭市场企稳回升,主流市场价格普遍上涨350-450元/吨。主产地焦企主动限产稳价,钢企开工率上升,对焦炭需求量逐步增长,随后由于徐州地区环保整顿的持续发酵,当地大部分焦企停产,造成800万吨/年焦炭缺口。钢厂方面,下游钢企开工率有所回升,库存下降,部分钢厂可用天数降至红线以内,补库需求强烈,尤其南方部分高价接受力较强的钢厂在徐州地区焦炭停产后北上寻货,使得山东地区钢厂库存迟迟得不到补充,加剧了供应紧张的局面。日照港、董家口港焦炭库存持续高位,贸易商逐步降价出货,对焦炭上涨势头有所抑制。

五月焦煤市场成交好转,表现良好。进入5月份后,受焦炭价格持续反弹影响,焦化厂利润修复明显,焦化厂对焦煤的采购积极性增加,月初炼焦煤延续上月弱势行情,山西吕梁、临汾、长治地区主焦煤、1/3焦煤仍有15-30元/吨下跌,其后受焦炭价格逐步上行影响,以及下游钢焦企业在利润水平大幅改善的情况下生产积极性提高,采购需求增强,煤企库存压力有所缓解。截至5月中旬,国内十家大型煤企炼焦煤同口径库存为242.85万吨,较月初高点下降17.6万吨,但较春节期间低点仍高107万吨。焦企方面,目前多数库存保持正常水平。在长协机制保障下,市场除部分低硫主焦、肥煤资源略显紧张外,整体炼焦煤采购环境较为宽松。

六月在环保趋严背景下继续向煤焦产业链施压

六月初环保压力主要集中在华东地区,江苏徐州地区钢、焦受环保影响,焦企基本处于推空状态。山东地区受上合会议的影响,焦钢企业开工也维持在低位,不过在 6 月中旬,随着会议的结束基本复产完毕。华南地区受环保回头看影响,电炉生产受限,多数企业停产待查,“地条钢”基本被清理干净,使六月初环保压力主要集中在华东地区,江苏徐州地区钢、焦受环保影响,焦企基本处于推空状态。山东地区受上合会议的影响,焦钢企业开工也维持在低位,不过在 6 月中旬,随着会议的结束基本复产完毕。华南地区受环保回头看影响,电炉生产受限,多数企业停产待查,“地条钢”基本被清理干净,使得钢坯需求回落,价格持续下跌,直到 6 月下旬,需求才有所回升。6 月中旬,环保向华北地区转移,山西、内蒙古地区受限产较为严重,内蒙古一度出现无煤可炼地步。2018 年是环保大督查年,环保高压态势,持续贯穿上半年,供给一度呈现偏紧状态。

从五月初开始至六月中旬,焦炭价格实现连环涨,共涨8轮,累计涨幅650元/吨。六月下旬焦炭供应情况才略微宽松,山东、河北部分钢厂焦炭库存才扭转下跌趋势,库存缓慢增加,但补库节奏一般。从六月底开始焦煤价格已经开始率先下行,陕西、山西等地焦煤降幅一般在30-50元/吨,其他地区价格以稳为主。

2018年下半年煤焦行情分析

随着下游钢材市场进入传统淡季,主流地区焦炭价格已经实现普降50元/吨,部分地区目前多地焦炭价格再次下调100元/吨,累降150元/吨,大多数焦企仍在观望状态,钢价回调钢厂利润收缩导致钢厂加大原料打压力度,在钢材市场走弱形势下钢厂提降意向日益强烈,对焦炭价格的打压将有增无减,另一方面,6月份集中环保及安全检查将于近期开展总结通报工作,这意味着主产地焦企将进入阶段性复产,加上徐州地区复产审查仍在继续,焦炭价格风险加大,市场情绪悲观,预计焦炭供需矛盾将会进一步加剧,短期或将开启新一轮提降。

总体而言,下半年焦炭市场走势影响因素主要有以下几方面:

一、环保政策:进入七月份,环保力度不会减弱,蓝天保卫战三年计划工作仍在大范围进行,山西、河北等焦化产能集中地为重点督查范围,主流产地产能受限,加上供暖季前后仍会有一波环保检查,限产将集中在7月、11月左右,若后期环保政策大幅趋严,8月份左右或将在一定程度上扭转焦炭行情,加之贸易战引发的宏观经济不太理想,中国政府在托底经济,环保是一种表达方式,结果是需求不好,供给更不好,所以8月之后,调整结束还有一到两次上涨行情,一次在8一9月,一次在12月。

二、需求端:下游钢厂即将进入检修集中期,钢材市场迎来传统淡季,焦炭需求势必萎缩,目前来看,钢厂接货消极,焦炭需求小幅减弱,采购步伐缓慢,北方主流地区钢厂补库基本达到预期、贸易商采购谨慎观望、焦煤供应宽松、钢材市场小幅走跌等利空因素影响下,短期焦炭价格仍有下跌空间。

三、供给端:目前焦化产业去产能工作已经接近尾声,各地焦厂生产基本恢复正常,焦炭价格八连涨后焦企在高额利润刺激下生产积极,此外,七月份环保回头看工作陆续结束,焦企阶段性恢复生产,焦炭供给量将小幅上升,届时需求缺口加大,加剧市场失衡。

焦煤市场行情同样主要受三方面影响:

首先,环保常态化将在后半年延续,煤矿开工率整体下降,产量下滑,主产地供应紧缩对煤炭价格坚挺形成有利支撑。其次,进口煤进一步放宽,七月份受蒙古那达慕大会影响,进口煤量会有回落,但目前煤炭进口整体已达到较高水平,在国家进一步放宽进口煤政策保障下煤炭资源供应充足。再次,焦厂需求疲软,目前焦炭行情较弱,原料采购转为谨慎,后期钢厂需求疲软状态下,焦企煤炭库存会有回升,焦厂多按需接货,且以长协煤为主,市场煤出货压力大。

综上所述,目前环保力度对焦炭价格仍有一定的支撑作用加之各地陆续出台超低排放标准、产业结构调整兼并重组加快推进等因素影响下,在今后一段时间内准一级焦最多降至1800元/吨左右,但波动幅度有限,8月之后,调整结束还有一到两次上涨行情,一次在8一9月,一次在12月。

焦煤价格方面,在焦炭市场疲软态势下,焦厂对原料采购积极性下降,加上环保政策影响,部分高价煤需求萎缩,部分地区已出现回落,焦煤市场整体弱势运行,但考虑到目前煤炭市场也处于限产状态,库存并无太大压力,另外焦炭利润尚可,对焦煤市场仍有支撑,预计煤价回调后降持稳运行。