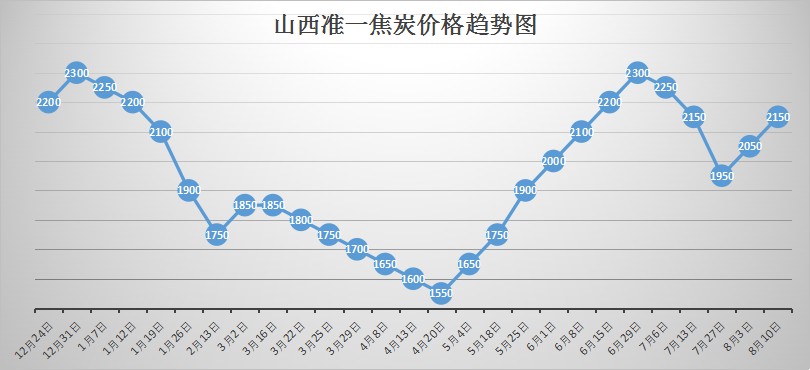

焦炭方面

本周焦炭现货市场呈不断上行趋势,在市场利好形势下焦炭价格持续上涨,自上周河北地区焦企率先开启第一轮焦价上涨100元/吨以来,目前主流地区焦炭价格基本完成第二轮上涨100元/吨,累涨200元/吨,少数地区第三轮上涨100元/吨已经提出,山西晋中地区某焦企再次提涨100元,涨后准一级焦2200元/吨出厂,8月10日0时起执行,此次调价为第三轮调涨,累计涨幅300元。山西昌盛8月10日再提涨100元,累涨300元,执行2200元/吨出厂。

焦炭市场进入强势反弹上行模式,综合分析,焦价高位延续具体受以下因素影响:

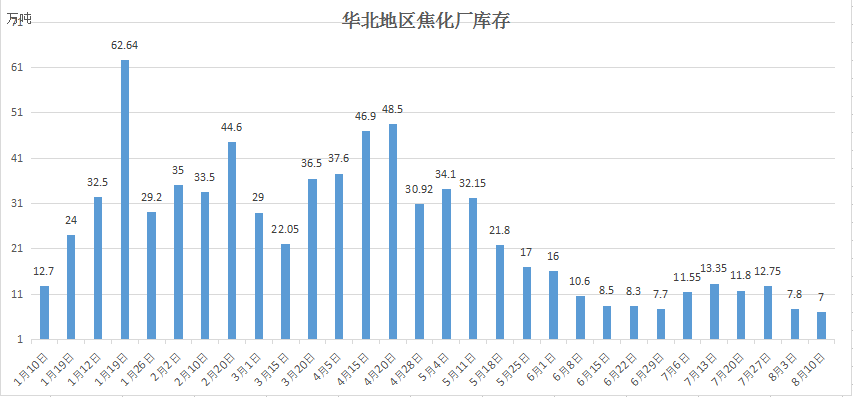

首先,环保常态化下焦企产能受限,河北地区部分焦企因环保检查以及限电影响,近期开工负荷小幅下降。山西地区当地环保自查仍相对频繁,焦企的高位开工被一定压制,焦企限产20%-30%左右,焦企普遍维持低库存甚至零库存,部分焦企仍有进一步提涨意愿。日前,《京津冀及周边地区2018-2019年秋冬季大气污染综合治理攻坚行动方案》征求意见稿发布,意见稿明确,要求各地在9月底前明确具体完成错峰生产方案制定工作,后期环保预期趋严,焦炭资源供应将进一步收紧,预计焦炭价格第三轮上调短期内将在各地区普遍执行。

其次,下游钢厂接货情况好转,钢材市场行情较好,钢厂前期抵制焦价,接货量较少,目前库存有了一定程度的消耗,补库积极性回升,加之上游焦化厂产能受限,市场供应进一步加紧,钢厂对焦炭市场提涨要求抵制信心明显转弱,焦价上调阻力减少。对于第三轮焦价上涨,钢厂接受速度预计将加快。

再次,焦炭市场贸易商囤货意向有增无减,焦炭价格持续高位,焦企在高额利润刺激下生产积极性高涨,订单情况良好,出货顺利,焦炭价格看涨预期偏强,贸易商有意抄底囤货。

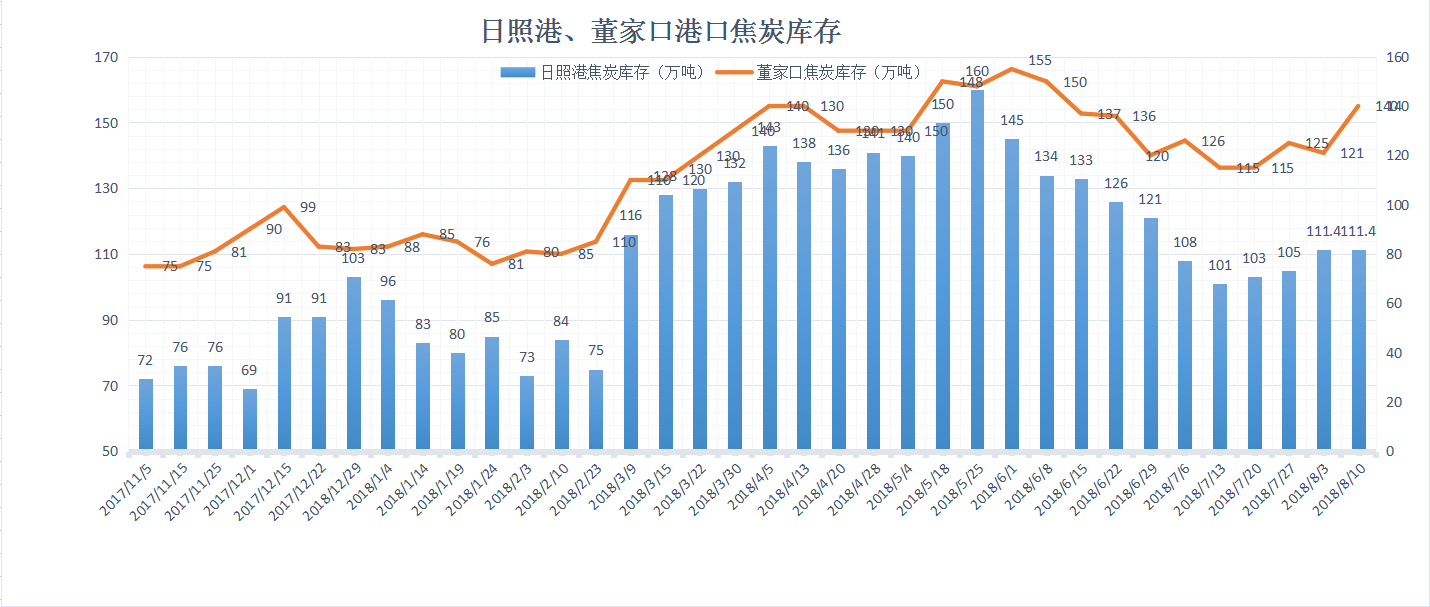

目前港口焦炭库存上升,焦炭价格随产地价走高,贸易商捂货惜售现象愈加明显,现准一级焦现汇报价2250-2300元/吨,部分货源甚至报价到2350元/吨左右,成交一般,近日京唐港限制汽运以及要求疏港给港口焦炭库存带来一定压力,但在焦价坚挺影响下,短期看贸易商对后期的环保及需求有较强的预期,市场心态乐观。

焦煤方面

本周焦煤价格在焦炭市场利好支撑下止跌回温,目前处于稳中探涨态势,焦化厂原料采购积极性明显上涨支撑焦煤价格回稳,多数煤矿优质炼焦煤订单情况良好,出货顺畅,目前处于蓝天保卫战督查阶段,山西、河北等重点治理地区低硫煤价格随焦炭市场探涨20-50元/吨左右,短期看炼焦煤局势有所改观。前期高硫煤中在环保压力下价格下跌,市场行情惨淡,目前随着焦煤市场需求加大,部分煤种价格回稳,山西地区洗煤厂多数关停,原煤销售不畅,库存堆积,价格延续弱势,由于后期上游焦企环保检查力度将不断加大,对焦煤需求增长幅度不会太大,预计短期内焦煤市场仍以持稳为主。

本周动力煤市场延续弱势运行,电厂、港口库存维持双高态势,高温季节即将结束,电厂日耗下降,动力煤市场需求不足,进口煤堆积港口,沿海疏港要求下贸易商抛货意愿强烈进一步加剧供需矛盾,加之水电不断发力,动力煤市场整体供过于求,价格持续走弱,预计短期内仍有下行趋势。