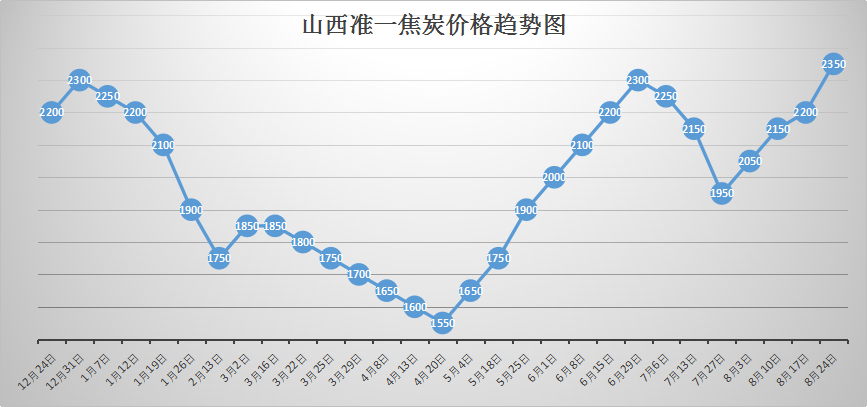

焦炭方面

本周焦炭现货市场持续偏强运行,主流地区焦炭价格第四轮调涨100-120元/吨已经全面落地,累涨400-450元/吨,山西临汾地区个别焦企第五轮上涨150元/吨,累计上涨550元/吨,焦炭市场整体处于供需两旺状态,在一系列利好因素下,市场心态普遍乐观看涨,预计第五轮焦价上涨将很快在各地区落地。

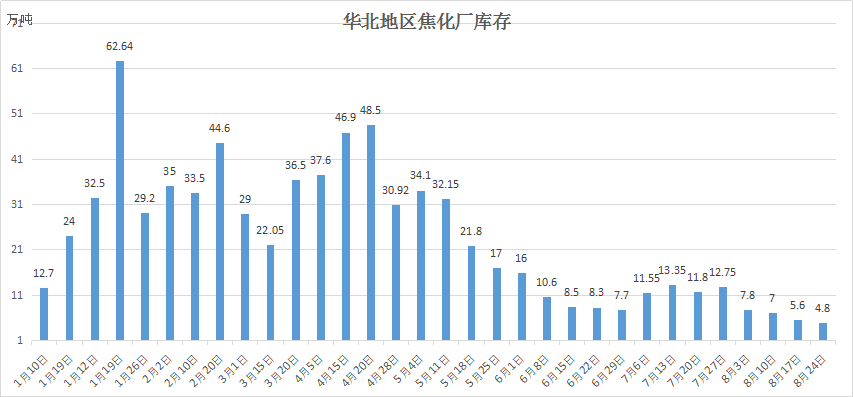

首先,环保政策支撑焦炭价格持续高位探涨,8月20日,第二轮环保督查(2018年8月20日至2018年11月11日)开启,环保风暴愈演愈烈,主产地焦企限产力度持续加大,山西长治、运城地区普遍限产在10_20%,晋阳地区焦企遍限产30-50%,个别焦企达到60%,孝义市作为山西省其中一个焦化主产地再发文要求焦化企业根据今年1-6月排污情况进行相应比例的分类限产,限产比例20-50%不等,甚至停产整治。无独有偶,太原市也再发文要求8月15日至10月15日各企业轮流保温限产,每个企业限产时间15天。第二轮环保督察结束后,第三阶段(2018年11月12日至2019年4月28日)将无缝衔接,共11个轮次,重点督促“2+26”城市、汾渭平原11城市、长三角地区落实秋冬季减排措施,排查错峰生产及重污染天气各项应对措施落实情况。每个督查组现场督查2周,共安排21轮次督查。企订单持续加紧,库存普遍维持低位,焦企挺价信心充足,在下游钢厂刚性补库需求不减情况下,后期环保力度有增无减,或将支撑焦炭价格持续攀升。

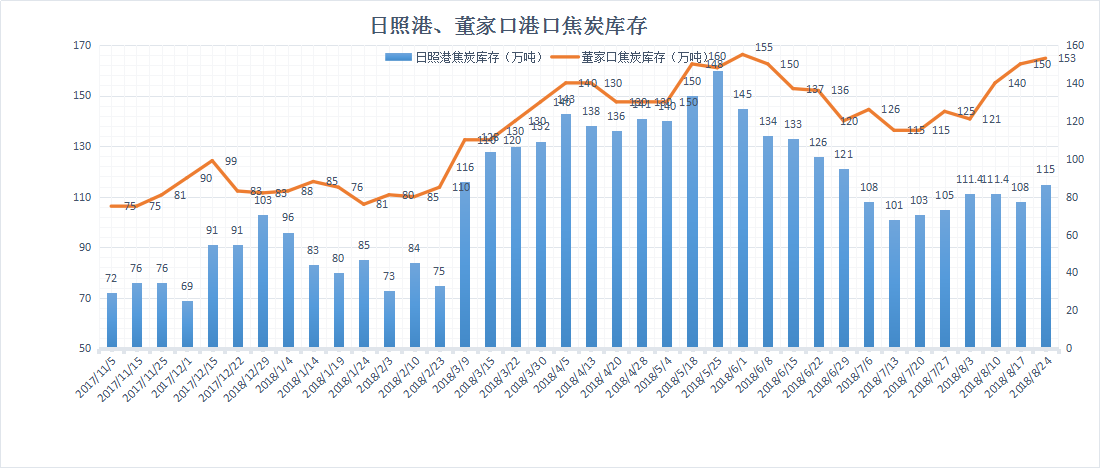

其次,钢厂需求也对焦炭价格形成有利支撑。钢厂前期打压焦价期间,库存有所消耗,近期随着生产逐渐加紧,钢厂库存由中位水平不断下降,大多数钢厂库存近日已降至低位,加之贸易商囤货现象严重,上游焦炭资源供应进一步紧缺,钢厂出于成本考虑,开始加快采购步伐,接货积极性明显上升,议价能力不足,焦炭价格第四轮上涨执行阻力较小,后期环保限产将持续常态化,钢厂刚性补库需求仍然存在,将成为焦价不断上涨的又一动力。

再次,贸易商捂货惜售意向不断加剧。环保常态化下产地焦炭产能受限,焦炭价格持续走高,贸易商看涨情绪较高,开始大量囤货,近两周以来,港口焦炭库存持续上升,加剧市场焦炭资源供应的不平衡,近日虽有部分贸易商开始出现恐高心理,出货意向露头,但大部分贸易商在环保预期偏严以及焦炭高额利润刺激下,仍对后市保持乐观态度,继续加大囤货量,致使焦炭供应缺口不断增大,为焦炭价格进一步上涨提供可能空间。综上所述,焦炭价格上涨仍有支撑因素,短期内焦炭现货市场或将延续偏强态势,焦炭价格不排除进一步上涨的可能。

焦煤方面

焦煤方面,本周焦煤市场整体呈稳中向好态势。受焦炭现货市场利好支撑,焦煤需求持续高稳,尤其是环保影响下低硫煤市场更是供不应求,加上山西等地区运输受限,以及山东地区暴雨天气影响,加大供应缺口,主流煤矿库存普遍低位,销售情况良好,蓝天保卫战影响下,山西等重点督查地区洗煤厂大面积关停,影响精煤供应明显偏紧,优质低硫焦煤供需两旺,价格不断探涨,临汾安泽、长治沁源一带低硫煤累计涨幅普遍已有150元/吨左右,中硫主焦煤目前由于柳林地区主体煤矿产量下降近80%,造成区域性资源供应紧缺,价格也出现了小幅探涨,下游采购积极,吕梁部分煤矿低硫主焦(S1.0)上调80元/吨至1290元/吨,安泽地区部分低硫主焦成交价已达1680元/吨。后期环保政策逐渐加严态势下焦炭市场普遍看涨,预计短期内将支撑炼焦煤市场延续偏强态势。本周动力煤市场整体弱稳运行,产地煤矿煤价涨跌互现,受环保政策影响产量下降,部分资源紧缺地区煤价小幅探涨,产地市场整体持稳,动力煤库存不断上升,受贸易战等因素影响,成交量下滑,价格持续走弱,港口、电厂库存持续处于双高水平,高温季持续时间短,动力煤需求不足,加之水电发力情况良好,动力煤市场上行动力不足,预计短期内将持续弱势运行。