一、本周行业要闻

1、唐山政府在网站发布关于启动重污染天气Ⅱ级应急响应的通知。要求自3月16日18时至20日12时,全市启动重污染天气Ⅱ级应急响应,钢铁行业40%以上烧结机装备停限产,焦化行业出焦时间延长至28小时以上。

2、为改善区域环境空气质量,结合实际情况,临气指办下发《临汾市2019年钢铁、焦化行业深度减排实施方案》通知。文件要求各企业在实施治理改造中,以达标为目标,选择先进、成熟、稳定、可靠的治理技术实施改造。对按《方案》要求完成治理并通过市县验收的标杆企业,在2019一2020年冬防期间可不实施错峰停限产。

3、安徽省合肥市人民政府印发《合肥市打赢蓝天保卫战三年行动计划实施方案》。《实施方案》明确了未来3年合肥市蓝天保卫战的时间表和路线图。合肥市通过打出“组合拳”,将大幅减少主要大气污染物排放总量,协同减少温室气体排放,进一步降低细颗粒物(PM2.5)浓度,减少重污染天数,改善环境空气质量,显著增强群众的蓝天幸福感。

4、江西省发布《江西省煤矿复工复产验收工作实施细则》,目的在于有效防范煤矿生产安全事故。《细则》指出,能力9万吨/年以上,煤矿自行停工停产前,已主动向属地煤矿安全监管部门书面报告自行停工停产计划;煤矿自行连续停工停产时间不足30天;煤矿停工停产期间通风、排水、安全监控系统和人员位置监测系统运行正常,且井下巷道及设备设施维护、安全检查正常实施,由煤矿上级企业负责验收;该煤矿无上级企业的,由煤矿自行组织验收。

5、山西省政府安委办通报近期两起煤矿事故,要求各地各煤矿深刻汲取事故教训,切实加强当前煤矿安全生产工作。通报要求,市县煤矿安全监管部门要高度重视当前煤矿安全生产工作,严格落实分级属地安全监管责任,切实履行煤矿安全监管职责,坚决杜绝出现安全监管责任悬空、工作断档等问题。各级煤矿安全监管部门特别是主要负责同志要带头深入一线,严格监督检查,紧盯重点区域、重点煤矿和重大隐患,确保煤矿安全。

6、国家自然资源部发布的《矿业权出让管理办法(征求意见稿)》提出,资源储量规模10亿吨以上的煤以及资源储量规模大型以上的煤层气、金、铁、铜、铝、锡、锑、钼、磷、钾11种矿产的采矿权审批归国家自然资源部负责。除此之外还包括,石油、烃类天然气、页岩气、天然气水合物、放射性矿产、钨、稀土7种矿产的探矿权审批;沿海各省、自治区、直辖市管辖海域之外的中华人民共和国管辖海域的探矿权采矿权审批。而其他原由自然资源部负责的探矿权采矿权审批,由省级自然资源主管部门负责。

7、3月19日(巴西时间),VALE官方宣布其收到来自米纳斯吉拉斯(Minas Gerais)州检查厅的文件,批准恢复其Brucutu矿区作业活动及Laranjeiras尾矿坝的运营。但目前该矿区及尾矿坝仍处于关停中,需获得环境可持续许可。Brucutu矿区是Minas Gerais州规模最大的矿区,铁矿年产能约3000万吨,约占VALE计划年产能的8%。今年2月初VALE事故后,政府下令关停Laranjeiras尾矿坝及Brucutu矿区。

8、为加快释放煤炭优质产能,推进煤矿企业高质量发展,贵州省能源局、贵州省自然资源厅、贵州省市场监管局、贵州煤监局联合印发了《关于保留煤矿设立法人公司(子公司)有关事宜的通知》,支持符合条件的兼并重组保留煤矿申请设立法人公司(子公司)。

9、天津印发《2019年天津生态环境工作要点》。文件提出,打好蓝天保卫战。完成荣程钢铁、天钢联合特钢2家钢铁企业烧结等重点工序超低排放改造,完成天钢集团、钢管集团2家钢铁企业4项治理改造任务并加快推动超低排放改造。

10、 全球最主要的铁矿石供应商之一淡水河谷公司宣布,公司已获准即刻恢复曼加拉蒂巴市瓜伊巴岛海运码头的业务活动。在法院作出裁决之后,曼加拉蒂巴市政厅取消了禁令。淡水河谷重申,公司拥有运营该海运码头所需的所有有效许可和授权。

11、国家能源局3月21日发布公告,核准批复了内蒙古上海庙矿区长城五号煤矿、山西晋城矿区郑庄煤矿、山西阳泉矿区温家庄煤矿改扩建等3个项目。根据公告,上述3个煤矿项目均属于煤炭产能置换项目,合计产能1080万吨/年。

12、郑州市煤炭局召开的全市煤炭工作会议确立了2019年工作目标:杜绝较大以上事故,遏制一般事故,努力实现安全生产;推进煤矿“四化”建设,加快煤炭工业转型升级,力争全市煤矿数量控制在100家以内;在确保安全前提下,保障煤矿正常生产秩序,确保全市迎峰度夏、度冬保暖期间煤炭市场供需平衡。

13、《山西省大气污染防治工作领导组办公室关于开展焦化行业专项检查整治行动的通知》指出,从2019年3月中旬至9月底,在全省开展焦化行业专项检查整治行动,依法严厉打击生态环境违法行为,全面整治焦化行业违法建设、违法生产、无证排污、超标超总量排污、以逃避监管方式排污、非法处置固体废物等问题。

14、3月21日(巴西时间),VALE官方表示公司经米纳斯吉拉斯州环保部门获准Laranjeiras尾矿坝的运营证书,同意该位于Brucutu矿区的尾矿坝在收到通知的72小时后重新运营。针对Nova Lima民事法院关于大坝的禁令决定,VALE不会对其生产造成额外影响。

二、焦炭现货

1、行情回顾:

本周国内主流市场冶金焦价格弱势运行,自周初河北、山东及山西等地第一轮焦炭价格提降100元/吨后焦企供货以长协为主,贸易商几无拿货,焦炭库存较前期稍有累积,且河北地区钢企目前限产持续,厂内焦炭库存实际可用天数保持高位,焦炭采购量持续低位,邯郸地区部分生产二级焦企业因前期发货量少,库存压力大,部分钢厂3月19日首先开启第二轮提降100元/吨,虽然焦企对第二轮提降抵触情绪较强,但由于终端钢厂下调压力持续增加,钢企当前日耗低位运行,刚性需求表现疲软,且钢厂库存中高位运行,钢厂打压焦炭范围扩大,对焦炭价格持有较强的话语权,目前华北、华东、东北等地区焦炭第二轮下跌100元/吨多已落地,第二轮焦炭价格下跌之后,焦企利润缩减,加上化工产品价格持续低位,炼焦煤价格仍较坚挺,焦企基本已无利润,部分焦企已近盈亏节点。

上游方面,主产地焦企开工率小幅下滑,其中山西地区部分焦企检修开工下降,河北地区错峰生产影响减弱,陕西韩城地区焦企常规限产30%,个别焦企开始复产;本周焦企供货以长协为主各地焦企销售订单议价压力较大,山东代表钢厂已下调第二轮焦价100元/吨,河北地区多数钢厂也同步发出调价通知,目前市场大部分已落地执行,焦企盈利已至低位。

本周钢厂方面价格震荡,现唐山钢坯出厂现金含税报价3460元/吨,钢厂焦炭库存继续上升,焦炭价格走弱,累计下调2轮后,钢厂利润回升,多数仍按需采购为主,观望氛围浓厚,个别钢厂由于自身限停产幅度较大,仍有继续打压原料意向。

本周受产地提降影响,港口资源累计下跌200元/吨左右,出货压力较大,港口库存依旧处在高位,下游客户多持观望态度,目前日照港、董家口港准一级焦报价2000-2050元/吨左右,一级焦报价2100-2200元/吨左右,均承兑含税平仓价。采购方多暂不报价等待价格进一步回落,市场几无成交,商家情绪悲观,市场成交较为清淡。

2、价格

3、供应

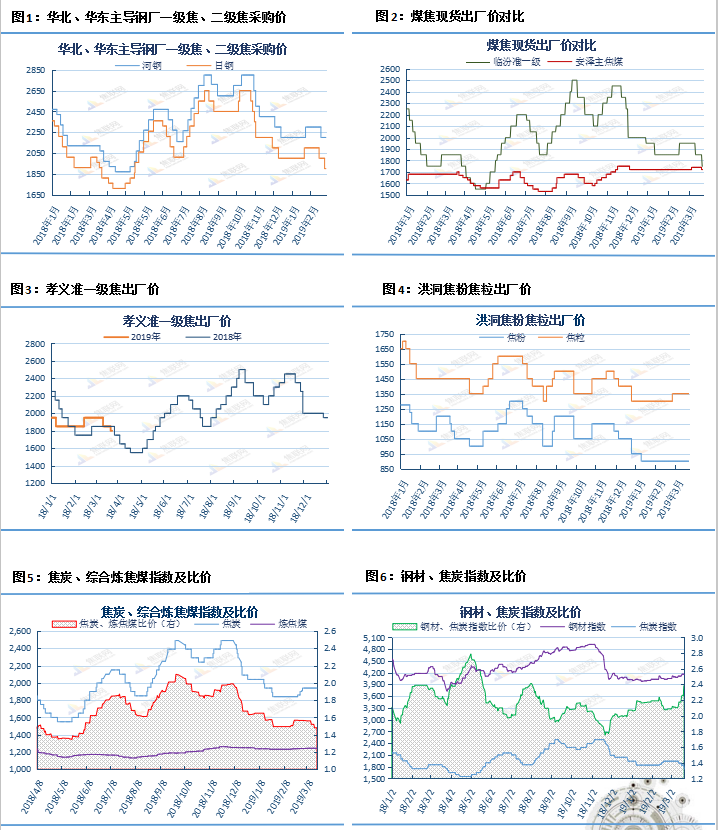

本周焦企供货以长协为主,贸易商几无拿货,焦企发货量减少,厂内多出现不同程度堆积,焦炭库存明显上升,焦炭供应端偏稳,本周统计全国焦企样本:产能利用率79.71%,下降0.33%,较去年同期上升1.99%;焦炭主产区华北地区产能利用率75.02%,较上周下降 1.97%,较去年同期下降4.26%;焦炭主产区华东地区产能利用率81.36%,较上周上升0.83%,较去年同期上升6.15%;产能 200 万以上焦企样本产能利用率 82.24,较上周上升0.03%,较去年同期上升4.43%。第二轮焦炭价格下跌后,焦化厂已经出现亏损,近期焦炭依旧保持供应宽松状态,本周因山西地区部分焦企检修开工下降、河北地区错峰生产影响,焦企开工率小幅下滑。

4、库存

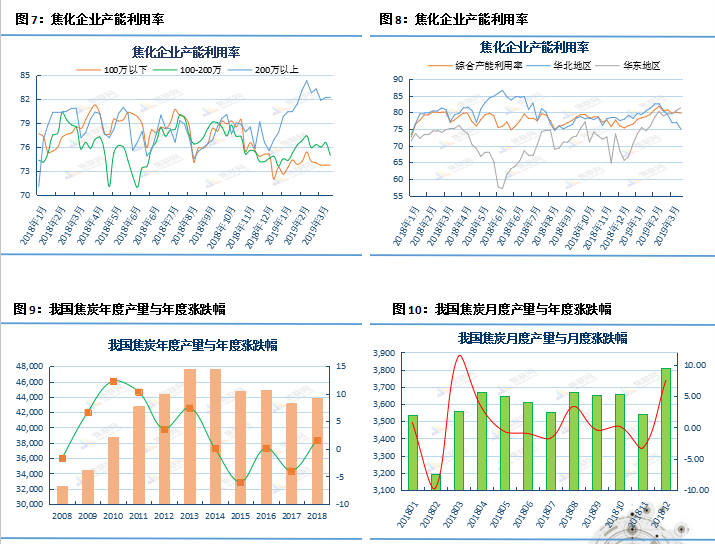

本周统计焦企样本:焦炭总库存72.84万吨,较上周上升13.41万吨,较去年同期下降20.26万吨;华北地区焦企库存30.95万吨,较上周上升8.35万吨,较去年同期下降5.55 万吨;西北地区焦企库存30.95万吨,较上周上升8.35万吨,较去年同期下降9.14万吨;产能200万以上焦企样本库存41.92万吨,较上周上升4.29万吨,较去年同期下降 9.68万吨。

本周统计钢厂样本:焦炭库存总量 468.11万吨,较上周增加7.63万吨,较去年同期减少21.85万吨;可用天数15.68天,较上周增加0.29天,较去年同期增加1.21天。本周国内钢材市场受环保限产影响,钢厂限产力度持续不减,钢厂开工率小幅下降,对焦炭需求疲软,且钢厂焦炭库存量相对较高,部分地区钢厂控制焦炭到货量,焦企焦炭库存不断回升。由于近期国内焦炭价格走低,且钢厂对焦炭需求疲软,贸易商情绪较为悲观,不断下调焦炭出售价格,但成交依旧低迷,港口焦炭整体库存变化不大。

5、需求

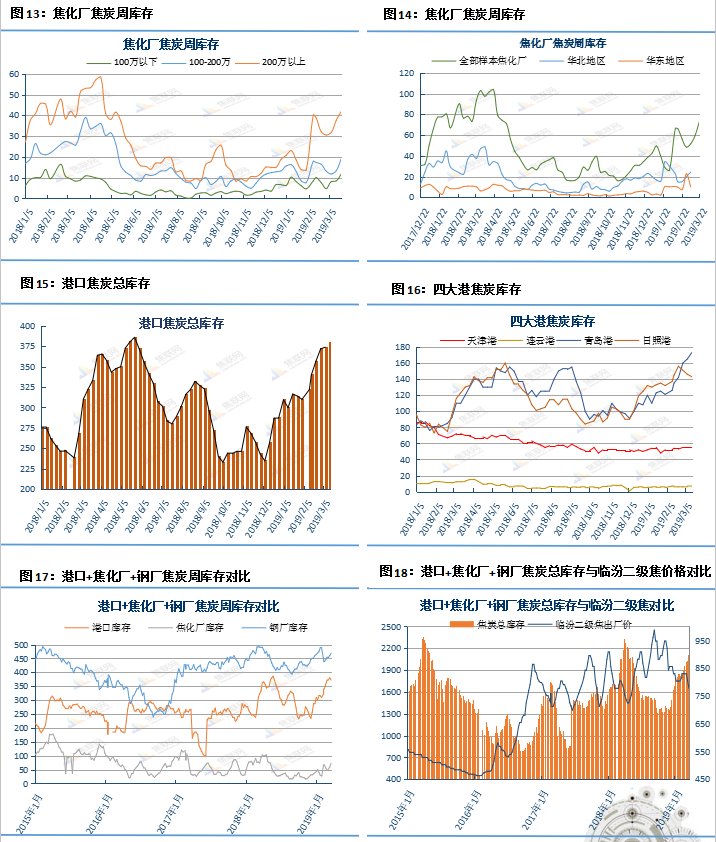

本周高炉产能利用率回升,其中西北地区复产较为集中,本周全国钢厂高炉产能利率 73.97%,较上周上升0.98%,较去年同期上升2.23%,河北高炉限产严重,钢厂焦炭库存均处于相对高位,采购节奏放慢,钢厂多按需采购,限制到货量,需求释放需要时间,导致短期内下游需求难有焕发,目前钢厂日耗仍较低。

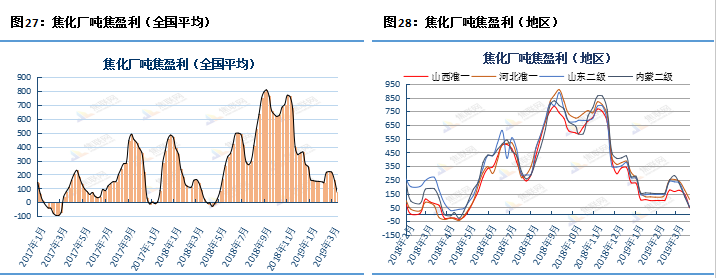

6、盈利

本周焦化厂吨焦盈利情况:全国平均吨焦盈利 72.55 元,较上周下降 84.18 元,较去年同期下降 18.65 元;山西准一级焦平均盈利 46.63 元,较上周下降99.12 元;河北准一级焦平均盈利108.77 元,较上周下降67.29 元;山东二级焦平均盈利 54.75 元,较上周下降80.45 元。

三、焦煤现货

1、行情回顾

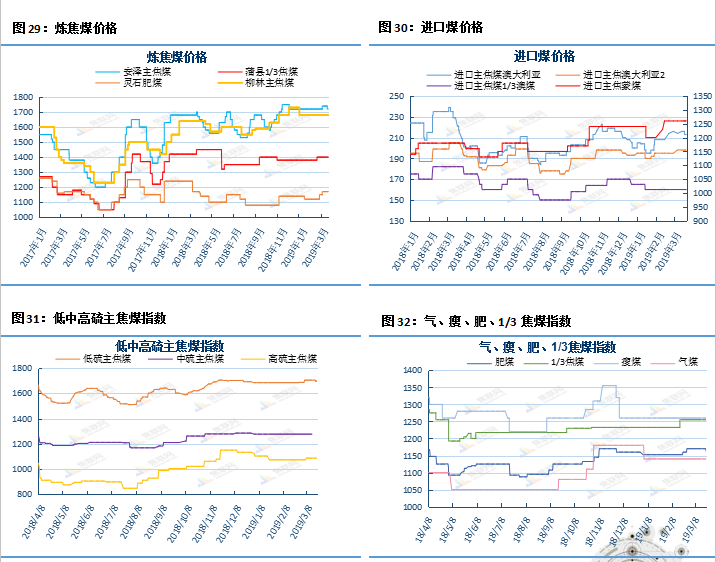

原料方面,炼焦煤价格整体稳中偏运行,产地方面,陕西神木地区部分煤矿复产,但价格略高,下游接受度较低,且矿上拉煤车较少,滞留库存,价格回落20-30元/吨。榆林煤矿陆续复工,供应紧张缓解,导致导致煤炭价格下不断滑,但降价之后销售未见明显好转,部分煤矿出现滞销,受此影响内蒙地区煤价也随之下调,派往车辆减少,矿方表示煤价仍有下跌空间;目前焦化利润明显收缩,钢厂打压焦煤意愿增强,焦企利润缩减,不断施压煤矿,加之一些煤矿库存有所积压,部分前期高价低硫主焦及瘦煤等资源价格承压回落,多在50元/吨左右,目前山西古交、临汾地区的低硫高价煤已落实20-30元/吨降幅,部分焦企提出50元/吨左右降幅,预计会逐步落实。本周山西介休地区煤矿受事故影响,煤矿于19日开始已逐步落实停产,影响日原煤产量4万吨左右。但晋中其它地区煤矿目前普遍正常生产,暂未受到影响。但肥煤及1/3焦等煤种出货转差明显,吕梁地区前期价格偏高的高硫肥(S2.0 G90)下降80元/吨。

2、价格

焦煤方面,现货价格山西柳林主焦煤(A9.5V21-23G85S0.7)报价 1680 元/吨,较上周持平;安泽主焦煤(A9.5V18-22S0.5G85-90MT8)报价1720 元/吨,较上周下调20元/吨;蒲县1/3焦煤(A10.5V33-37S0.9G85Y24)报价1400元/吨,较上周持平;灵石肥煤(A10V27-32S1.6G90Y22)报价1200元/吨,较上周持平;进口煤方面,蒙古主焦煤(A11V25S0.7G80Y15CSR60)报价 1260 元/吨,较上周持平;澳洲进口煤 (A10.5V21S0.6G85Y17CSN8CSR72)报价1445元/吨,较上周下调;澳洲1/3焦煤(A10V26S0.5CSN4MT10)报价1075元/吨,较上周持平。

四、焦炭、焦煤期货

1、行情回顾

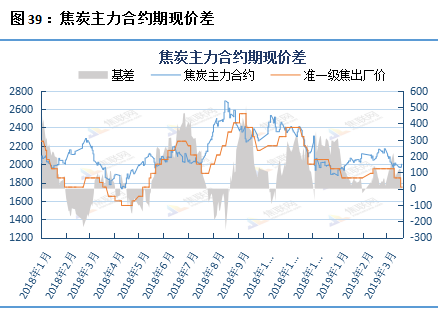

焦炭:

焦炭1905主力合约周五报收1999元/吨,本周最高2008 元/吨,最低1947元/吨,周涨跌 +5 元/吨,涨跌幅 +0.25%,持仓 34.7 万手,较上周 +1.4 万手。焦炭1909合约周五报收 1963元/吨,本周最高 1964 元/吨,最低1905元/吨,周涨跌 +19 元/吨,涨跌幅 +0.98 %,持仓 12.1 万手,较上周 +4.4214 万手。

焦煤:

焦煤1905主力合约周五报收1249 元/吨,本周最高1250 元/吨,最低1218元/吨,周涨跌 +12 元/吨,涨跌幅+0.97 %。持仓20.3 万手,较上周 -3.4 万手。焦煤1909合约周五报收1327.5 元/吨,本周最高1340 元/吨,最低1310元/吨,周涨跌 -3 元/吨,涨跌幅-0.23%,持仓 7.9506 万手,较上周 +0.816 万手。

2、走势及比价

五、下周预测

焦炭方面

本周随着华东主导钢厂日钢采购价的下调,第二轮降价已落地,提降范围将会陆续扩大,焦化厂接受降价也只是时间问题。基本面上,目前焦化产能利用率仍处于高位,在环保政策相对宽松,部分地区采暖期结束,空气质量有所改善,重污染天气预警解除的前提下,一些前期被要求停产的企业也重新生产。供应方面,在第二轮焦炭价格下跌后,一些焦化厂已经出现亏损,但是当前焦化厂仍然没有出现主动限产的动作,因为限产带来的必然是吨焦生产成本提高、运转资金紧张、产品边际贡献降低等一系列不良后果,因此近期焦炭依旧保持供应宽松状态。需求方面,河北高炉限产严重,钢厂库存多处于高位,采购节奏放慢,部分限制到货量,需求释放需要时间,导致短期内下游需求难有焕发,而近期焦化厂库存不断累积,日照港和董家口港库存仍处于满库状态,贸易商谨慎接货,投机需求处于低点。后市只有下游需求回暖,焦炭库存才能逐渐消化。综合来看,随着两会与采暖季限产的结束,钢厂复产预期增强,唐山解除重污染天气应急响应,高炉复产带来的对焦炭的刚性需求有望释放。且政府工作报告提到“通过市场的手段去产能”,解读的意思是环保对于供应端的压制大概率会较放松。预计下周焦炭市场将出现僵持整理的格局。

焦煤方面

受义堂煤业事故影响,本周山西介休地区煤矿全部停产,停产范围已经扩展到整个晋中市,具体复产时间待定,另外前期已验收煤矿也将重新评估验收。受安全检查与政策影响,目前山西地区多数煤矿依然处于关停状态,复产频频受到影响,产量恢复缓慢。基本面上,两会结束后煤矿有复产预期,但由于近期山西安全事故频发,后市复产进度增加了不确定性,安全验收或将进一步严格。但是,时间能抹平一切,随着事故影响的淡化,煤矿生产陆续恢复正常,供应方面会逐步趋向于宽松。焦炭供应紧张的局面将会缓解。经过第二轮降价后,一些地区焦化厂已经出现亏损,因此后市焦化厂有向上游焦煤市场传导压力、转嫁成本的需求,而目前焦炭库存偏高需要时间消化,后市焦化厂限产保价的可能性较大,提升产能的可能性较小,焦煤需求偏弱。综合来看,后市焦煤市场品种走势分化,配焦煤、高硫焦煤及前期价格偏高的低硫主焦煤将会面临一定下行压力,整体上下周焦煤市场将震荡偏弱运行。

风险点

1、焦炭主导产区市场动向,引导钢厂选择降价时机。

2、焦煤价格向下调整,焦炭下跌空间扩大。

3、焦炭库存高企,焦价企稳难度加大。

4、钢材去库存化缓慢,弱化焦炭需求。

5、终端需求释放缓慢,钢价弱势打压焦价。

6、煤矿复产节奏迟缓,焦煤供应紧张。