1.焦炭重点关注

今日国内焦炭市场持稳运行,市场多处于观望状态,经前期两轮焦炭价格快速降价后,焦炭利润低位,焦企以积极出货为主,部分厂内库存继续小幅增加,导致焦炭继续下行抵触情绪较强,但考虑到下游钢厂焦炭库存中等偏高,加之钢价出现小幅反弹,钢企利润回升,且临近国庆,钢厂高炉限产或将趋严等因素,下游多维持按需采购,短期焦企议价权偏弱,钢厂打压焦炭价格心态有所缓和,钢焦博弈持续,短期焦炭市场多持观望态度。

港口焦炭价格

2.焦煤重点关注

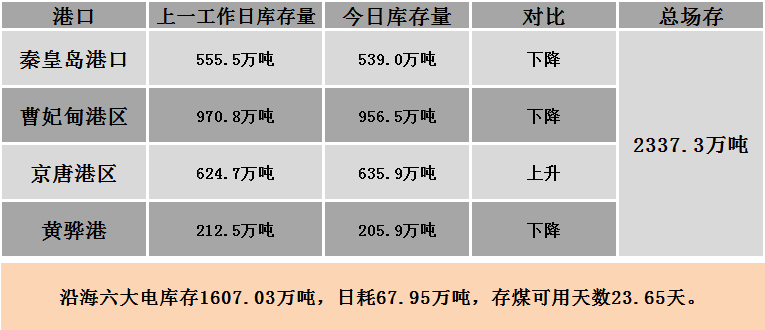

焦煤方面,受焦炭价格两轮下跌影响,焦企采购意愿降低,原料煤按需采购,煤矿库存出现明显上升,部分焦煤价格不同程度下调,安泽低硫主焦煤(S0.45 G83)下跌20元至1540元,长治低硫瘦主焦(S0.5 G75)下调40元报1440元承兑含税出厂,预计短期炼焦煤价格仍继续承压。环渤海四港区总场存2337.3万吨,其中,1.秦皇岛港卸车6940车55.4万吨,装船52.4万吨,场存539万吨,锚地煤炭船舶10艘,预到11艘;2.曹妃甸港场存956.5万吨;3.京唐港场存635.9万吨;4.黄骅港场存205.9万吨,锚地煤炭船舶13艘。沿海六大电库存1607.03万吨,日耗67.95万吨,存煤可用天数23.65天。

港口库存情况

3.建材重点关注

建材市场综述

今日国内建筑钢材价格稳中有降,部分地区小幅上涨,主导市场,杭州、长沙、太原上涨20-50元/吨,整体市场交投较弱,涨后成交略显一般,虽然期螺盘中上涨,但由于上周钢价上涨遇阻后,市场情绪波动频繁,后期随着中秋假期将至,下游或出现集中采货需求,且当前市场库存加速下降,对旺季需求尚存有期待,厂商挺价意愿较强,预计明日建材窄幅震荡。