1焦炭重点关注

焦炭市场

焦炭方面,焦炭市场主流持稳运行,焦钢博弈持续中。供应方面,目前焦企高位开工,整体出货情况较好,暂无库存压力,现山西地区主流准一级湿熄焦报1800-1900元/吨左右;需求方面,邯郸地区个别钢厂因限产有检修情况,但对整体开工暂无较大影响,当前武安地区钢厂限产3座高炉,预计影响日均铁水产量0.56万吨,目前钢厂对焦炭需求旺盛,但在钢厂利润低位运行下,多数钢厂对本轮焦价提涨稍有抵触情绪,个别焦炭库存偏低需补库的钢厂,已接受本轮焦价提涨;港口方面,港口集港情况较前期有所放缓,由于近日有部分焦炭出口,两港库存有大幅下降,现港口准一级冶金焦主流现汇出库价1930-1950元/吨,当前港口低价成交较有减少,贸易商报价逐步向1950元/吨靠近。综合来看,由于贸易商及钢厂采购较为积极,且焦炭处于供需双强态势下,焦企对本轮焦价提涨落地信心较高,预计短期内焦炭市场或偏强运行。后续将继续关注焦价本轮提涨落地情况及各环节对焦炭市场的影响。

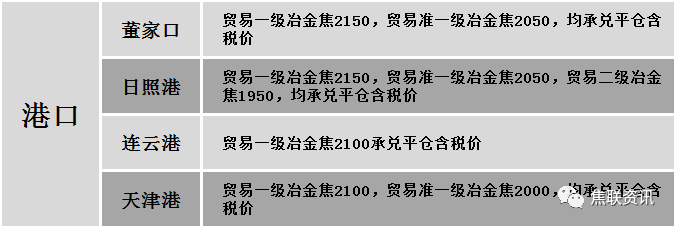

港口焦炭价格

焦煤方面,国内焦煤市场整体偏稳运行。近期随着焦炭市场持续走强,焦企增库需求有所提升,主产地煤企维持高位开工,整体出货速度较之前加快,库存压力有所缓解。现不同煤种销售情况有所分化,低硫主焦煤等优质煤种出货平稳,库存低位,整体报价暂稳;长治个别地区低硫瘦煤受前期产量低位影响,近期市场供应趋紧;贫瘦煤等煤种出货情况尚可,销售压力逐渐下降,煤企仍以积极出货为主。临汾地区个别煤矿受安全检查影响有停、限产情况,目前煤企整体暂未受影响。下游方面,焦企对优质原料煤采购意愿强烈,补库积极性有所提升。整体来看,预计短期内焦煤价格偏稳运行。进口澳煤方面,港口通关政策持续趋紧,市场较前期明显活跃,询盘增加,澳煤价格偏强运行。现澳主焦煤(A10.5,S0.6,G85)CFR不含税143美元涨7美元,澳主焦煤(A8,S0.45,G75)CFR不含税121美元涨5美元。蒙煤方面,口岸通关量高位,市场询盘稍微增多,蒙煤价格暂稳运行。现蒙5原煤主流报价800-830元/吨;蒙5精煤主流报价1010-1050元/吨。

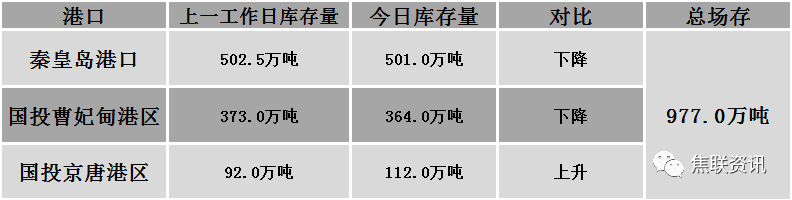

秦皇岛港铁路调入50.9万吨,装船55.4万吨,场存501.0万吨,锚地煤炭船舶46艘,预到8艘;国投曹妃甸港铁路调入16.8万吨,装船15.7万吨,场存364万吨,锚地煤炭船舶11艘,预到6艘;国投京唐港铁路调入16.8万吨,装船16.8万吨,场存112万吨,锚地煤炭船舶11艘,预到6艘。

港口库存情况

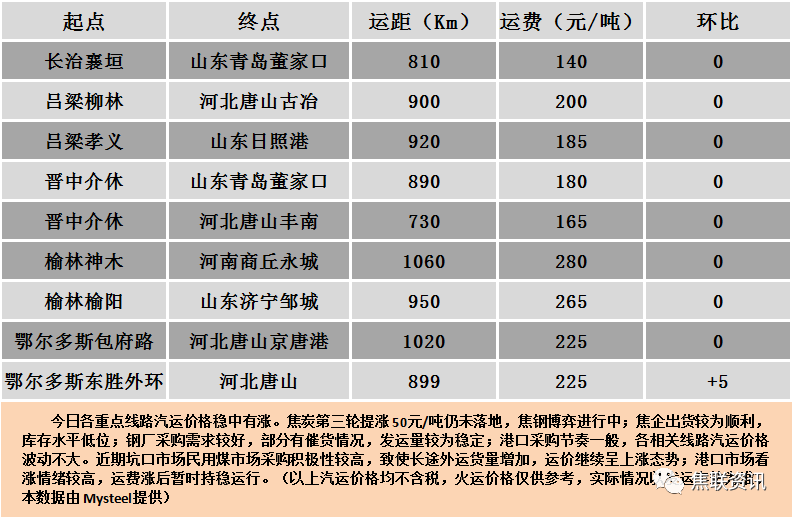

公路运价情况

建材市场综述

今日全国建材价格普遍下调,下调幅度10-60元,28个螺纹主要城市中,17个城市下调,占比60.71%,9个城市持平,2个城市上涨。期货方面:螺纹2101开3596,最高3604,最低3524,收3539,跌57跌幅1.59%;铁矿2101跌23跌幅2.88%。钢厂调价:山西立恒高线下调70元/吨,盘螺下调90元/吨,螺纹下调120元/吨;莱钢永锋螺纹、盘螺下调20元/吨;石横特钢螺纹、盘螺下调20元/吨;沙钢出台9月下旬建材价格政策,部分产品在9月中旬价格基础上加价30-330元/吨,完成计划量,对上期螺纹补100元/吨,盘螺无补差。宏观方面:9月LPR报价出炉:1年期与5年期品种均与上月持平;全球钢铁制造商因疫情闲置的高炉超30%产能重启。上游方面:统计局公布8月我国铁矿石原矿产量7699.9万吨,环比增加5.40%。行业方面:武安新增限产高炉3座,预计影响日均铁水产量0.56万吨;唐山编制11家钢企治污“一厂一册”精准管控方案;唐山遵化、丰润发布9月钢企停限产安排。成交方面:期螺大幅跳水,维持低位走势,使得商家对市场信心不足,对建材报价多有下调,多以出货为主,建材价格下调后,现货成交情况依旧较弱,终端需求释放较为困难,昨日钢坯价格大幅下跌50,原料端支撑力度减弱,且临近月底,商家库存以及资金压力逐渐明显,预计明日建材价格或偏弱运行。